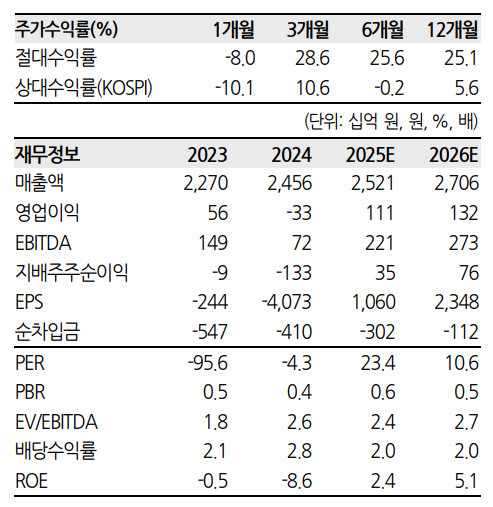

5일 한화투자증권은 NHN에 대해 투자포인트는 뚜렷하게 드러나지 않고 있지만 정부 정책 및 인공지능(AI) 고도화에 따른 그래픽처리장치(GPU) 운영 사업자로서의 가치는 점차 부각될 것이라고 판단했다. 목표주가는 3만 원으로 상향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 2만4800원이다.

김소혜 한화투자증권 연구원은 "NHN은 정부 주도 GPU 구축 사업에 최다 물량 확보 사업자로 선정됐고, 이중 약 80% 비중 물량을 정부지원에 활용한다"며 "나머지는 민간 대외 판매를 통해 매출이 유의미하게 발생할 것으로 예상한다"고 말했다.

김 연구원은 이어 "회사는 향후 5년 간 매출 약 3000억 원을 기대하는 가운데 정부 지원 공급 부분도 내년 1분기부터 GPU 사용량에 따라 매출로 인식된다"며 "게다가 선정된 세 기업 중 동사는 'GPU 인프라 통합 포털' 구축에 대한 대표 사업자 역할까지 맡게 됐다. 보다 본격화될 정부 지원 사업에서도 NHN 입지는 강화될 것"이라고 전망했다.

그는 그러면서 "본업 실적 부진은 아직 이어지고 있다"면서도 "신작이 없음에도 웹보드와 일본 모바일 게임을 중심으로 게임 사업 매출은 견조하게 유지되고 있는 점은 고무적"이라고 짚었다.

이어 "내년 초 웹보드 규제안에 대한 이슈가 예정되어 있지만, 완화 기대감을 가지기엔 아직 이르다"면서도 "그래도 하반기로 갈수록 커머스, 코미코, 결제 매출을 중심으로 매출 반등이 예상되며 강도 높은 사업 효율화가 돼있기에 이익 성장도 동반 기대된다. NHN 게임 신작에 대한 기대감은 거의 없기에, 신작 성과의 일부 기여는 모멘텀이 될 수 있는 구간"이라고 덧붙였다.

아울러 김 연구원은 "고마진의 이익을내는 게임 사업의 안정세로는 지금의 밸류가 적정 수준이라고 판단한다"며 "이익 부진 가능성은 추가로 없지만, 정책 관련 수혜가 멀티플 상승으로 이어지려면 조금이라도 실적 개선 가능성을 보여줘야 한다. 분명 NHN은 AI 고도화에 따른 GPU 운영 사업자로서의 가치는 점차 부각될 것으로 전망한다"고 분석했다.