DB증권은 2일 DB손해보험이 국내 보험사 가운데 처음으로 발행한 ‘기본자본 신종자본증권’이 투자자 입장에서 ‘규제차익’과 ‘금리 메리트’를 동시에 갖춘 매력적인 상품이라고 평가했다.

기존 보험사 신종자본증권은 금리 상승(스텝업) 조건 등 조기상환 유인이 있어 규제상 보완자본으로만 인정됐다. 이번 DB손보 발행물은 스텝업 조건이 없고, 이자 지급 중단 권한이 강화되며 후순위성이 높아져 기본자본으로 분류된다. 이는 보험업계에서 최초 사례다.

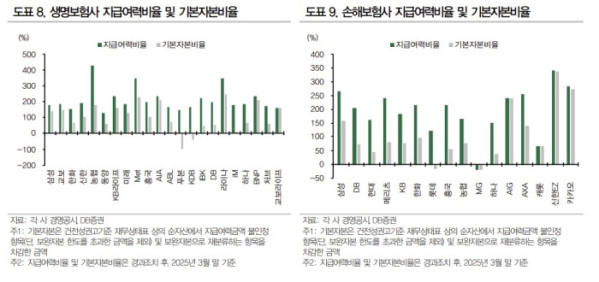

이번 신종자본증권은 모집금액 5000억 원에 대해 2.4배인 1조1970억 원의 기관 자금이 모여 최대 한도인 7470억 원으로 증액 발행됐다. 박경민 DB증권 연구원은 보고서를 통해 “은행권 조건부자본증권(코코본드) 대비 원금 보전 확실성이 높고, 업권 펀더멘털 차이를 반영해 금리도 일정 수준 높게 형성됐다”며 “기본자본 신종자본증권은 배당가능이익이 발행요건이어서 펀더멘털이 우량한 상위사만 발행할 수 있다”고 분석했다.

최근 금융당국이 ‘보험업권 자본규제 고도화 방안’을 통해 후순위채 중도상환 요건을 완화하면서 보험사의 자본성증권 발행 부담은 줄어들었다. 이에 따라 하반기 발행 규모는 축소될 수 있다는 전망이 나오지만, DB증권은 오히려 상위 보험사가 발행하는 기본자본 신종자본증권의 희소성은 부각될 것으로 내다봤다.

박 연구원은 “보완자본 인정 한도를 모두 소진한 보험사는 자본의 질적 개선 차원에서 기본자본 신종자본증권을 대안으로 검토할 수 있다”며 “발행 여력이 있는 우량 보험사 중심으로 점진적으로 활용이 늘어날 것”이라고 전망했다.