신한투자증권은 29일 엔터테인먼트 업종에 대해 중국 관련 뉴스에 따라 주가가 흔들리고 있지만, 이번 사안이 업황이나 실적에 미치는 영향은 제한적으로 매수 기회를 삼을 수 있다고 조언했다. 투자의견은 '비중확대'를 유지 중이다.

지인해 신한투자증권 연구원은 "현재 엔터 업종 주가는 2025년 기준 주가수익비율(PER) 27배, 2026년 기준 24배로 밸류에이션 밴드 중단에 위치해 있다. 엔터 업종에 대한 긍정적 시각"이라고 이같이 밝혔다.

케플러 공연이 무산된 것은 불가항력적 사유 때문으로 설명했다. 공연장 규모 역시 1~2000석 수준에 불과해, 의미 있는 매출원으로 보기 어렵다. 한한령이 진행되던 시기에도 이 정도 규모의 팬미팅이나 팬사인회는 꾸준히 열려왔다는 점에서, 단일 이벤트로 실망하거나 기대할 필요는 없다는 분석이다.

중국 본토의 공식적인 한한령 해제 신호로는 아직 부족하다고 지적한다. 최소한 △공안이 엄격히 관리하는 1만 석 이상 공연장의 대관 허가 △중국 OTT 내 한국 드라마 업로드나 방송 출연 허용 같은 조치가 뒤따라야 한다는 설명이다.

지 연구원은 최근 광전총국이 외국 콘텐츠 심사기간 단축, 수입 배급 제한 완화 등 정책 변화를 예고하며 “한국을 포함한 우수 작품은 국가 제한을 두지 않겠다”고 밝힌 점은 긍정적 흐름으로 해석했다.

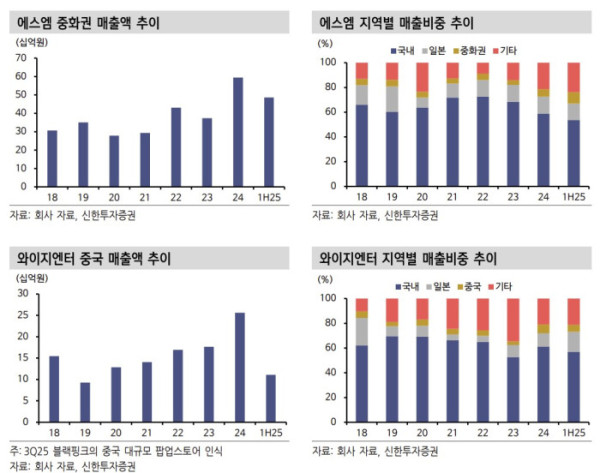

실적 측면에서는 이미 회복세가 나타나고 있다. 중국 본토에서는 대형 공연이 아닌 소규모 행사만으로도 매출이 살아나고 있고, 마카오·홍콩 등 중국령에서는 1만 명 이상 규모의 콘서트가 지난해부터 확연히 증가했다. 아직 본토 대규모 공연 매출은 실적 추정치에 반영되지 않았다는 점에서, 손익 추정치 훼손은 없다는 평가다.