한국투자증권은 29일 SK텔레콤에 대해 더 이상 내려갈 곳이 없다며 투자의견 '매수'와 목표주가 6만1000원을 유지했다. SK텔레콤의 전 거래일 종가는 5만4900원이다.

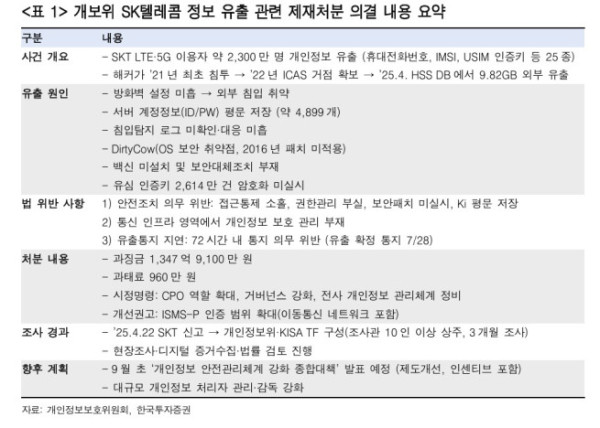

개인정보보호위원회는 SK텔레콤의 사이버 침해 관련 제재를 위한 비공개 전체회의를 열고 전날 공식 브리핑을 통해 과징금 1348억 원을 부과했다. 기존 시장 예상과 유사한 수준으로 주가는 0.9% 하락에 그쳤다.

김정찬 한국투자증권 연구원은 "과징금 부과에 따라 3분기 순이익 적자도 가능한 상황"이라며 "이달 요금할인에 따른 매출 차감과 위약금 면제 비용으로 큰 폭의 영업이익 감소가 예상되기 때문"이라고 짚었다. 3분기 과징금을 반영해 올해 순이익 추정치를 기존 대비 16% 하향한 5384억 원으로 전망했다.

그는 "시장에서는 여전히 배당 축소에 대한 설왕설래가 많은 상황"이라며 "SK텔레콤의 배당 정책은 연결 조정 순이익의 50% 이상 배당인데, 올해 정보 유출 관련 비경상적 항목을 조정할 시 현금 배당 7640억 원은 무리한 배당은 아닐 것"이라고 말했다.

이어 "올해 감익이 배당 축소의 명분으로 작용하기이는 무리가 있다고 판단한다"며 "실제 현금 여력 확보도 중요한데, 2분기 별도 매입채무 증가(6000억 원), SKB 회사채 발행(7300억 원) 등 유동성 확보를 진행 중"이라고 전했다.

또한 "1분기 카카오 지분 매각 사례처럼 현재 일시 중단된 SK스토아 매각을 통해 향후 추가적인 현금 확보도 가능할 것"이라며 "반면, 배당을 축소했을 때 확보할 수 있는 현금은 최소 약 500억 원, 최대 3000억 원 수준으로 배당 축소에 따른 주주 신뢰도 타격에 비해 실제로 얻을 수 있는 실익은 크지 않다"고 말했다.

김 연구원은 "당장 관측 가능한 리스크가 없으며, 신뢰 회복과 함께 주가도 점진적으로 상승할 것"이라며 "높은 배당수익률(6.4%)과 내년 실적 정상화를 고려 시 매수가 합리적 선택지"라고 조언했다.