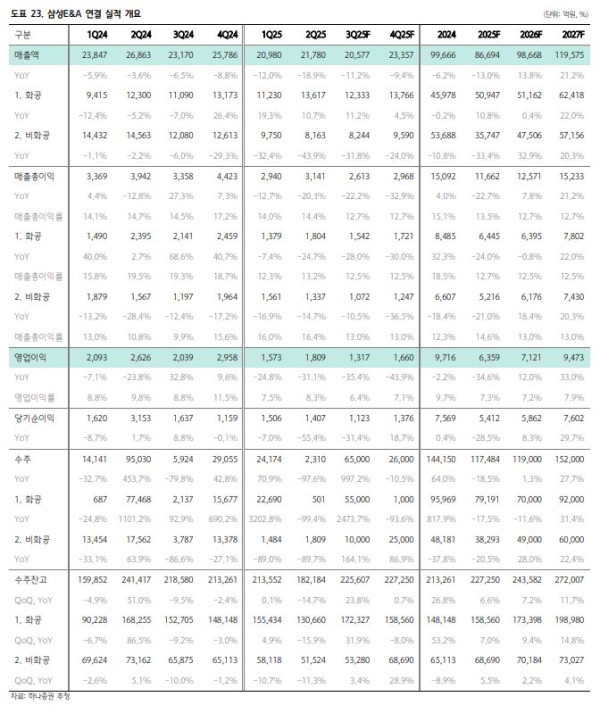

▲삼성E&A 실적 전망. (출처=하나증권)

하나증권은 삼성E&A에 대해 투자의견 ‘매수’, 목표주가 3만9000원을 유지한다고 27일 밝혔다.

김승준 하나증권 연구원은 “커져가는 시장에 맞는 전략과 비전, 이에 따른 실적 증가가 예상되는 기업의 밸류에이션은 유럽EPC사 대비 너무나 낮은 수준”이라고 설명했다.

글로벌 시장에서 삼성E&A의 경쟁사로는 테크닙에너지, 사이펨, TR 등 유럽EPC를 지목했다. 유럽EPC사들은 시장을 긍정적으로 보고 연간 파이프라인을 500억 유로 이상 규모로 전망 중이다.

김 연구원은 “가스, LNG와 그에 파생되는 발주, SAF 및 바이오에너지 쪽에서의 수주를 공통적으로 기대하고 있다”며 “관련해 최근 저탄소암모니아(미국), CCS(영국), 그린수소(남부유럽), 해상CCS(영국) 등 북미와 유럽을 중심으로 수주를 가져가고 있다”고 분석했다.

커져가는 시장에 맞춰 각 회사들은 최근 2년 간 20%씩 인력을 늘렸다. 얼라이언스, 합병 등을 통해 생산능력(CAPA)을 추가로 확장하기도 했다.

김 연구원은 “삼성E&A는 유럽EPC와 같은 방향을 전망하고, 캐파를 확장하고 있다”며 “삼성E&A의 파이프라인에는 대부분 가스처리, NGL, 블루암모니아, 블루메탄올, SAF 등 유럽 EPC사가 전망하는 공종으로 이뤄져 있다”고 짚었다. 그러면서 “커져가는 시장에 맞춰 삼성E&A도 매년 인력의 5~10%를 인도 등을 통해 늘리고 있다”고 밝혔다.