(출처=신한투자증권)

신한투자증권은 27일 세아홀딩스에 대해 내년부터 주가 재평가가 시작될 것이라며 투자의견 '매수'를 유지하고 목표가를 기존 14만 원에서 15만 원으로 7% 상향했다. 세아홀딩스의 전 거래일 종가는 12만6000원이다.

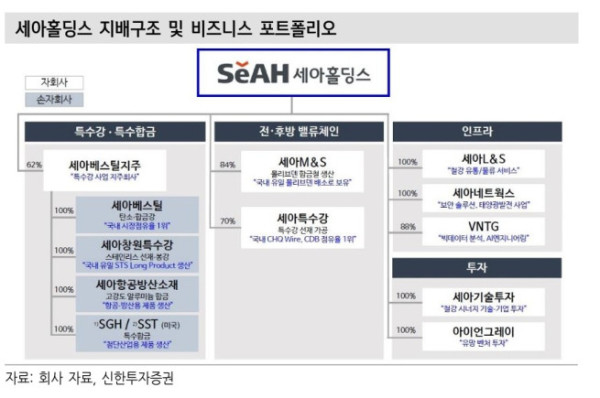

박광래 신한투자증권 연구원은 "세아홀딩스의 장기 성장은 특수 소재로의 고도화와 규제·정책이 만들어내는 구조적 수요 증가를 기반으로 전개된다"며 "철강 산업의 장기 성장 정체 구간에서도 원전 CASK, 북미 특수합금(SST), 방산소재, 사우디 STS 무계목강관, 베트남 몰리브덴 등 사업 다각화를 통해 외형을 키워나갈 것"이라고 말했다. 또한 "외형 및 이익 성장의 가시성이 높아, 2027년 자기자본이익률(ROE) 6%, 주주환원 250억 원 등의 밸류업 관련 목표를 충분히 달성 가능할 것"이라고 예상했다.

박 연구원은 세아홀딩스의 2분기 실적을 통해 턴어라운드 가능성도 확인했다고 전했다. 세아홀딩스는 올해 2분기 연결 기준 매출액 1조6963억 원, 영업이익 446억 원을 기록했다. 직전 분기 대비 각각 10%, 14% 증가했다.

박 연구원은 "숫자만 보면 큰 변화가 없는 것 같지만, 자회사 단에서 회복 신호를 확인했다"고 짚었다. 세아베스틸지주는 지난해 4분기 이후 올해 1·2분기 연속 개선세를 보이고 있으며, 세아엠앤에스는 전년 동기 대비 매출과 순이익 모두 40% 성장했다. 그는 "세아홀딩스의 장기 성장 추세는 기존 궤적대로 진행 중"이라며 "내년부터 본격적인 주가 재평가가 시작될 것"이라고 전했다.