전강후약장 속 국고채 3년물 2.35~2.48% 등락할 듯

제롬 파월 미국 연방준비제도(Fed·연준) 의장이 비둘기파(통화완화파)로 돌아서면서 한국 채권시장도 안도 랠리(강세·금리하락)를 펼칠 것이라는 전망이 나왔다. 다만, 한국은행 8월 금융통화위원회와 정부의 내년도 예산안 발표라는 대형 이벤트가 예정된 만큼 강세 폭은 크지 않을 것으로 예상했다.

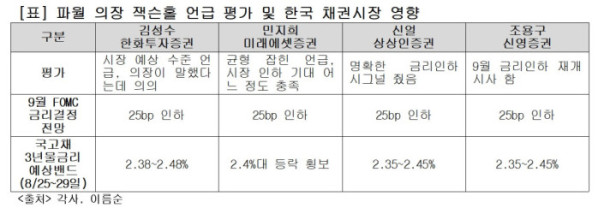

24일 채권전문가들은 파월 의장의 잭슨홀 연설을 시장 예상 수준 정도라고 평가했다. 앞서 시장은 매파적(통화긴축적)이었던 파월 의장이 9월 공개시장위원회(FOMC)에서 금리인하를 시사할 것으로 기대했었다.

파월 의장은 잭슨홀 연설에서 관세의 물가영향이 비교적 단기에 그칠 것이며, 고용의 하방위험이 증가했다고 언급했다. 아울러 정책기조의 조정 가능성을 시사했다.

민지희 미래에셋증권 애널리스트는 “(파월 언급은) 노동시장과 물가상황을 요약한 균형잡힌 코멘트라고 생각한다. 다만 시장에서 워낙 인하 기대가 컸다보니 어느정도 충족시켜준 발언”이라며 “정책전환 가능성을 열어놨다는 점에서 9월 FOMC 25bp 금리인하를 예상한다. 다만, 실업률 안정 등을 봤을 때 빅컷(50bp 인하)까지는 아닐 것”이라고 말했다. 신얼 상상인증권 애널리스트도 “FOMC 의사록까지는 고용시장의 질적 둔화에 공감하지 않고, 관세 영향도 뚜렷하지 않다는 입장이었다. 반면 이번 언급은 이런 강건한 모습들에서 후퇴하며 금리인하 시그널을 명확히 줬다”고 평가했다.

김성수 한화투자증권 애널리스트는 “국내 채권금리도 하락할 수 있겠다. 다만, 금통위와 내년도 예산안 발표를 소화해야 한다. 금리가 주초반 하락하다가 후반으로 갈수록 반등하는 흐름을 예상한다”고 전했다. 조용구 신영증권 애널리스트는 “한은 입장에서는 10월 금리인하가 편하게 됐다. 국내 채권시장도 단기적으로는 롱(강세)재료다. 하지만 내년도 예산안까지 지켜볼 필요가 있어서 금리 상단을 확인한 정도 수준일 것”이라고 진단했다.