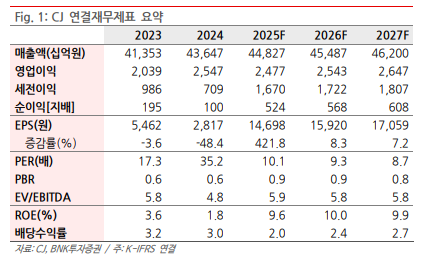

22일 BNK투자증권은 CJ에 대해 비상장자회사 CJ올리브영의 수익 성장이 빨라지고 있는 가운데 기업가치를 손실 없이 반영할 수 있는 강화된 지배력과 안정적인 주주환원이 긍정적 영향을 미치고 있다고 분석했다. 목표주가 20만 원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 14만8100원이다.

김장원 BNK투자증권 연구원은 "올해 2분기 CJ는 내수 경기에 영향을 많이 받는 사업 특성상 경기 부진의 여파가 2분기에도 이어졌다"며 "제일제당과 대한통운은 매출이 전년동기대비 0.2%, 0.4% 감소했고, 영업이익은 11.3%, 8.1%로 감소폭이 더 컸다. ENM과 CGV는 매출이 증가함에도 영업이익은 감소한 반면 CJ올리브영은 매출과 순이익이 모두 증가하는 분기 최대 실적을 기록했다"고 말했다.

김 연구원은 그러면서 "CJ올리브영은 외국인 관광객 증가와 글로벌 관광상권 및 타운 복합몰 중심 전략적 출점 강화로 오프라인 매출이 전년동기 대비 +17%, 전분기 대비 +21%, 온라인매출은 오늘드림 커버리지 확대로 전년동기 대비 +33%, 전분기 대비 +13%를 시현했다"며 "온라인비중은 글로벌몰의 성장 기반을 통해 계속 높아질 전망"이라고 풀이했다.

그러면서 그는 "K뷰티 인기를 기반으로 미국 등 전략 국가에 온오프라인 현지화 및 출점, 주요 브랜드의 글로벌 PB사업을 확장할 계획"이라며 "CJ푸드빌은 순이익이 아쉬웠지만, 글로벌 베이커리 신규 출점을 통한 매출 성장으로 보상받았다. 연내 목표를 두고 있는 미국 공장이 준공되면 성장 속도는 더 빨라질 전망"이라고 분석했다.

김 연구원은 또 "별도 당기순이익(일회성 제외) 70% 이상과 최소 전년수준 이상 주당배당금을 지급하는 배당정책에서 배당성향은 기준을 훨씬 상회하고 있으니, 후자가 우선"이라며 "안정적인 주주환원보다 더 긍정적인 것은 기업가치를 손실없이 반영할 수 있는 비상장자회사에 대한 강화된 지배력"이라고 덧붙였다.