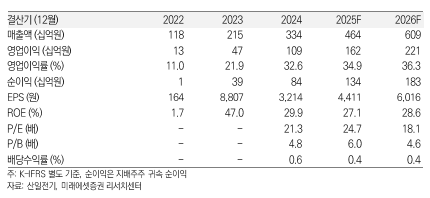

22일 미래에셋증권은 산일전기에 대해 관세 압박에 상대적 우위를 점하고 있다고 평가했다. 데이터센터향 ESS 수요 확대에 따라 고단가 특수변압기 비중이 빠르게 확대되고 있어, 차별화된 멀티플이 부여될 경우 추가적인 주가 상승 여력이 열려있다는 판단이다. 목표주가는 14만 원으로 상향하고, 투자의견 '매수'를 제시했다. 전 거래일 종가는 10만9000원이다.

올해 2분기 산일전기는 매출액 1283억 원, 영업이익 463억 원을 기록하며 컨센서스를 상회했다.

조연주 미래에셋증권 연구원은 "영업이익은 불리한 환율 환경과 약 50억 원 이상의 관세 비용이 발생했음에도 견조한 실적"이라며 "2분기 신규 수주가 감소했으나 이는 미국 전력망 고객사의 관세 회피 목적 발주 지연에 기인한 일시적 현상으로 파악된다"고 분석했다. 이어 "신규 수주에서 북미향 비율은 80% 이상으로 여전히 강한 수요를 반영하고 있다"며 "수주잔고는 4195억 원을 유지하고 있으며, 최근 관세 불확실성이 해소됨에 따라 하반기 정상화를 기대한다"고 덧붙였다.

조 연구원은 또 "전체적인 물량 증가와 자동화율이 높은 신공장의 증설 효과가 일부 반영되면서 올해 2분기 매출총이익률(GPM)은 49%로 크게 늘어났다"며 "하반기부터 생산능력(CAPA) 증대가 본격화되며 변압기 수주의 꾸준한 확대와 함께 2025~2026년에도 수익성 개선을 동반한 성장이 지속될 전망"이라고 짚었다.

그러면서 그는 "산일전기의 경우 철강 제품에 대한 품목 관세 영향 역시 제한적일 것으로 판단된다"며 "수주잔고 내 영향을 받는 품목 비중이 2% 미만에 불과하고, 산일전기는 주력 제품군과 수출 품목이 10MVA 이상급 초고압변압기가 아닌 유입식 저압 배전변압기 위주로 구성돼 있어 상대적으로 추가적인 관세 리스크가 낮다"고 말헸다.