신한투자증권은 21일 티앤엘에 대해 관세로 인한 판가 하락 및 홈쇼핑 채널 지급수수료 등 일부 비용 증가로 실적 추정치를 하향한다며 목표주가를 8만 원으로 하향했다. 투자의견은 '매수'를 유지했다.

티앤엘은 2분기 매출액 388억 원(-29.3% 전년동기대비, 이하 생략), 영업이익 100억 원(-52.0%, 영업이익률 25.7%)을 기록했다.

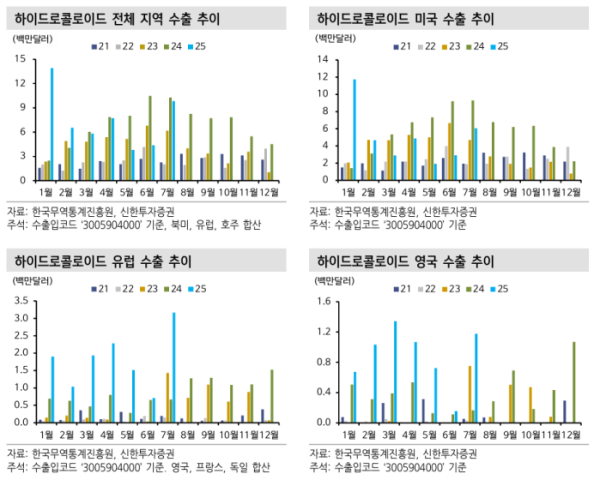

신한투자증권은 전년 동기 사상 최대 실적이 기저 부담으로 작용했으며, 1분기 대비 실적이 감소한 원인은 관세 대응 목적으로 선출고 영향이 컸기 때문이라고 분석했다. 보편관세로 인한 부담은 판매 가격 인하로 작용하고, 향후 상호관세 15% 중 약 6~7%가 판가 하락에 반영될 예정이다.

허성규 신한투자증권 선임연구원은 "목표 주가수익비율(PER) 배수는 5년(2020~2024년) 평균에서 10% 할인한 12.4배 적용했다"며 "하반기 실적은 분기 편차 낮을 것으로 전망해 7월 수출 데이터 증가분은 관세 대응 선출고라기 보다 계획된 재고 스케줄로 판단한다"고 짚었다.