19일 메리츠증권은 실리콘투에 대해 성장 여력은 아직 가늠하기 힘들 정도로 많이 남아 있다고 평가했다. 목표주가 6만1000원, 투자의견 'Buy'를 제시했다. 전 거래일 종가는 4만5350원이다.

박종대 메리츠증권 연구원은 "실리콘투 올해 2분기 실적은 숫자보다 내용이 좋았다"며 "매출과 영업이익이 모두 시장 기대치 대비 소폭 부진했지만, 핵심 관심 지역인 유럽은 기대치를 넘어서는 양호한 매출"이라고 평가했다.

박 연구원은 이어 "오세아니아와 CIS, 아프리카, 남미 등지로 매출이 빠르게 늘고 있는 점은 긍정적"이라고 덧붙였다.

그는 또 "8월 선적 물량은 아직 견조한 상황"이라며 "관세율 10%일 때와 별반 차이가 없는 점을 보면 미국 관세가 오히려 실리콘투에게는 시장 점유율 상승의 기회가 되고 있음을 입증하고 있다"고 말했다. 이어 "유럽 확장과 미국 회복으로 2분기 매출 역시 전년동기대비 60% 넘는 호실적이 예상된다"며 "중동 사업 본격화는 주목해야할 대목이다. 8월에는 멕시코 법인 설립에 들어갈 예정으로, 실리콘투 성장 여력은 아직 가늠하기 힘들 정도로 많이 남아 있다"고 분석했다.

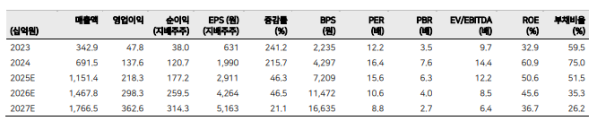

아울러 박 연구원은 "매출총이익률 하락 우려가 있지만, 사업 확장기 프로모션 증가는 당연하다"며 "실리콘투에 대한 잡음이 많아 유통업종은 높은 밸류에이션을 주기 어렵지만 현재 실리콘투의 독보적인 사업 모델과 경쟁 부재 상황, 글로벌 지역 확장 여력, 2024~2027년 주당순이익(EPS) 연평균성장률(CAGR) 38% 고신장을 감안하면 현재 주가는 현저한 저평가 상태로 비중 확대가 유효하다"고 말했다.