(출처=NH투자증권)

NH투자증권은 30일 NHN에 대해 부진하 2분기 실적을 반영해 목표주가를 3만6000원으로 기존 대비 16.3% 하향 조정한다고 밝혔다. 투자의견은 매수를 유지했다.

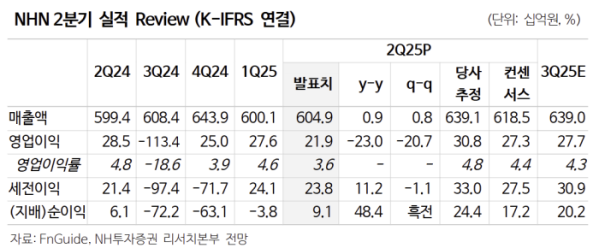

안재민 NH투자증권 연구원은 "2분기 매출액은 전년 동기 대비 0.96% 증가한 6049억 원, 영업이익은 23.0% 감소한 219억 원으로 기존 추정치와 시장 컨센서스를 밑돌았다"며 "부진한 2분기 실적을 감안해 내년 이후 실적 추정치를 하향한다"고 말했다.

이어 "모바일 게임 매출액이 12.9% 증가한 717억 원으로 컴파스의 콜라보레이션 효과로 성장했지만, 다키스트데이즈 오픈베타 서비스와 어비스디아 출시로 인한 마케팅 비용이 크게 증가해 영업이익은 기대치에 못 미쳤다"고 분석했다.

다만 실적 안정성은 확보했다는 평가다. 안 연구원은 "스테이블코인과 관련하여 자회사 NHN KCP및 페이코가 적극적으로 대응하고 있고, 게임 및 클라우드 사업의 성장세가 꾸준하다"며 "지난 몇 년간 부진했던 커머스와 코미코(웹툰) 사업은 축소하고 있다"고 말했다.

그러면서 "내년부터 3개년간 전년도 연결 EBITDA의 15%를 주주환원 재원으로 활용해 주주환원에 나서고 또한 신규 취득 자사주 중 최소 50%는 취득연도 내 즉시 소각하겠다고 밝혔다"며 "이를 감안해 내년 주당 배당금을 600원으로 예상하며, 자사주 매입도 100억 원 정도 가능할 것"이라고 내다봤다.