한화투자증권은 롯데관광개발에 대해 투자의견 ‘매수’를 유지하고 목표주가를 2만8000원으로 상향한다고 12일 밝혔다.

박수영 한화투자증권 연구원은 “중국인 무비자 입국 확대는 롯데관광개발에도 수혜로 작용할 전망”이라며 “테이블 확장 등을 통한 추가 생산능력(CAPA) 확장 및 수요 확대 등을 반영, 실적 추정치를 상향 조정했다”고 설명했다.

중국인 단체관광 한시적 비자 면제 입국 허용 정책이 제주도 입도 중국인 숫자를 더 가파르게 견인할 수 있을 것으로 전망했다. 박 연구원은 “비자 면제 제도를 통한 단체관광 활성화는 FIT 외에도 패키지 여행 증가를 견인한다”며 “특히 ‘서울-제주’, ‘부산-제주’ 등 육지 주요 거점 도시 및 제주도를 연계한 패키지 여행 상품 활성화가 기대된다”고 밝혔다.

그간 비자 문제로 서울과 제주를 하나의 일정으로 방문하기 어려웠던 단체 관광객들이 저렴한 국내선 항공편을 통해 두 지역을 모두 방문하는 계기로 작용할 수 있다는 분석이다. 박 연구원은 “결국 제주도 입도객 감소 우려보다는 ‘방한 관광’이 중국 내에서 하나의 여행 트렌드로 자리 잡을 것을 기대하는 것이 맞겠다”고 설명했다.

카지노 실적에도 긍정적일 것으로 판단했다. 박 연구원은 “롯데관광개발이 표방하는 마카오 카지노의 대표적 특징은 호텔 객실을 활용한 카지노 손님 모객, 즉 ‘호텔은 카지노의 콤프(Comp)에 불과하다’는 전략”이라고 짚었다.

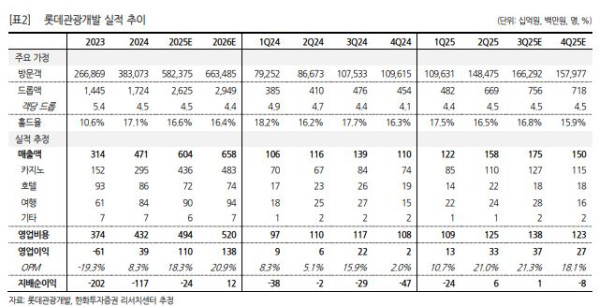

마카오 플라자 호텔은 객실(649개) CAPA가 상대적으로 부족하지만, 지난해 105개 테이블로 3300만 원의 일평균 테이블당 매출(WPUPD)을 기록했다. 박 연구원은 “드림타워도 1600개 객실의 60~65%를 카지노에서 활용하고 테이블 수의 점진적 확대 시 수요·공급 동시 확장으로 연간 매출액의 가파른 성장을 기대할 수 있다”고 분석했다.

박 연구원은 “현재 시총은 1조4000억 원 수준인데 8월 및 내년까지 연간 숫자를 확인하며 2조4000억 원까지는 무난하다는 판단”이라고 밝혔다.