김정찬 한국투자증권 연구원은 12일 “연결 매출액이 7조4000억 원으로 전년 동기 대비 13.5% 증가했고 영업이익은 1조 원으로 105.4% 급증해 컨센서스를 17% 웃돌았다”며 “예상보다 큰 규모의 일회성 부동산 분양 매출(7640억 원)이 반영된 영향이지만 이를 제외한 별도 기준 영업이익도 4687억 원으로 분기 최대치를 달성해 본업 경쟁력이 강화됐다”고 평가했다.

통신 본업은 안정세를 유지했다. 2분기 핸드셋 점유율은 23.8%로 전분기 대비 0.5%포인트 상승했다. 5G 가입자는 31만 명 늘어난 1087만 명으로 보급률이 79.5%를 기록했다. 인터넷 가입자도 8만9000명 증가하며 유·무선 동반 성장을 이어갔다.

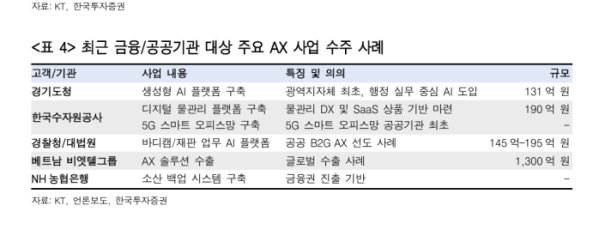

신사업 성장세도 두드러졌다. 기업서비스 매출은 9227억 원으로 전년 동기 대비 4.5% 증가했고, 이 중 AI·IT 매출이 3176억 원으로 14% 늘었다. KT클라우드 매출은 2215억 원으로 23% 증가했다. 김 연구원은 “마이크로소프트(MS)와 협력한 SPC 출시가 임박해 외형 성장 속도가 빨라질 것”이라고 설명했다.

하반기에도 실적 개선 흐름은 이어질 전망이다. 김 연구원은 “3분기에는 부동산 분양 잔여분(약 1150억 원)이 실적에 반영되고, 4~6월 신규 가입자 효과와 비용 효율화로 수익성 개선이 지속될 것”이라며 “2026년 이후 본격화될 5G 단독방(SA) 전환도 이미 구축을 마쳐 시설투자(CAPEX) 부담이 제한적”이라고 분석했다. 그는 “AI B2B 비즈니스 확장과 체질 개선이 맞물리며 기업가치 제고 계획이 충실히 이행되고 있다”고 덧붙였다.