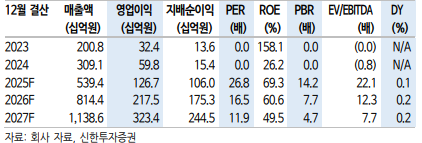

신한투자증권은 11일 달바글로벌에 대해 성장률은 유지할 것으로 전망하지만, 높아진 눈높이는 정상화할 필요가 있다고 말했다. 오버행(잠재적 매도 물량) 부담을 인지하고 투자 판단을 내려야 할 필요가 있다는 조언이다. 목표주가는 29만 원으로 하향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 23만9500원이다.

달바글로벌은 올해 2분기 연결기준 매출 1284억 원, 영업이익 292억 원으로 전년동기대비 각각 74%, 66% 성장해 고성장세를 유지했다. 다만 컨센서스 영업이익 362억 원 대비로는 19% 하회한 수준을 기록했다.

박현진 신한투자증권 연구원은 "특히 영업이익률이 22.8%로 전년동기대비 1%포인트(p) 하락했는데 지난달 부가세 추가 납부 및 러시아 물량 선적 지연 관련 일회성 비용 50억 원을 감안할 때 실질 영업이익률은 25%로 추정한다"며 "이 같은 기준으로는 전년동기대비 영업이익률이 1.2%p 개선된 셈"이라고 말했다.

달바글로벌은 국내와 해외 매출이 각각 14%p, 149%p 증가했다. 특히 올해 2분기 기준 해외 매출 비중은 63%로, 1분기 56% 대비 꾸준하게 성장하고 있다.

박 연구원은 "단일 아이템 의존도가 높았던 단점이 있었지만 최근 미스트에센스 외에 썬크림 매출이 급증해 올해 기준으로 매출 다각화에 성공할 전망"이라고 예상했다.

그러면서 박 연구원은 "사실 기업용(B2B) 매출 증가에 따른 이익 레버리지 효과를 기대했으나 아직까진 기대 이하"라며 "관련한 시장 눈높이가 높았던 점은 단기 주가 흐름에 부정적으로 작용할 가능성이 높다고 판단된다. 다만 하반기 북미와 유럽 중심의 B2B 거래 확대 가능성을 배제하고 볼 순 없어 실적 재상향 여지가 있다"고 말했다.

아울러 그는 "단일 아이템에 대한 의존도 낮추면서 해외 유통 채널 다각화 통해 건전한 성장률은 유지될 것으로 기대한다"며 "시장 눈높이가 워낙 높기도 했고, 신규 상장 기업 특성상 오버행 부담도 있으나 이익 레버리지 효과가 강화될 가능성이 높은 기업이란 점에서 관심이 필요하다"고 덧붙였다.