(출처=NH투자증권)

NH투자증권은 11일 CJ대한통운에 대해 주7일 배송 경험 확대를 위한 가격 프로모션 영향으로 올해 하반기 택배 단가 하락 폭이 커질 것으로 예상했다. 목표주가를 기존 12만 원에서 11만5000원으로 하향하고 투자의견 ‘매수’를 유지했다.

정연승 NH투자증권 연구원은 “택배 부문의 더딘 실적 개선세를 고려해 올해 영업이익 추정치를 10% 하향 조정했다”며 “연간 기준으로 감익이 불가피해 밸류에이션 확장에는 시간이 더 필요할 전망”이라고 밝혔다.

이어 “주7일 배송에 따른 택배 시장점유율 확대·풀필먼트 수요 연계와 구조적 물류창고(W&D) 부문 외형 성장은 내년까지도 유효하다”면서도 “신규 서비스 확대 과정에서 택배 단가가 예상보다 더 큰 폭으로 하락해 하반기 소비 회복에 따른 물동량 개선 효과가 희석되는 것은 아쉽다”고 분석했다.

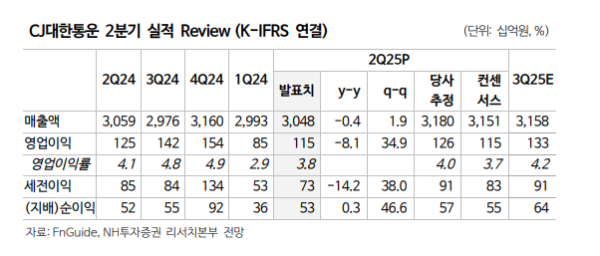

정 연구원은 “2분기 매출과 영업이익은 각각 전년 대비 0.4%, 8.1% 감소한 3조484억 원과 1152억 원으로 당사 추정치를 소폭 하회했다”며 “2분기 택배 물동량은 3.8% 줄고 택배 단가로 1.3% 떨어졌다”고 설명했다.

그러면서 “주요 대형 고객사의 경우, 택배 단가를 인상했지만 중소형 고객사의 택배 단가 하락으로 전체 택배 단가가 예상보다 부진했다”며 “하반기는 프로모션 지속과 소형 택배 비중 증가로 택배 단가 하락 폭이 확대될 전망”이라고 덧붙였다.