(사진제공=유안타증권)

유안타증권은 7일 산일전기에 대해 미국향 특수변압기 수준의 꾸준한 증가세를 예상한다며 목표주가를 10만4000원에서 16만 원으로 올리고 투자의견 ‘매수’를 유지했다.

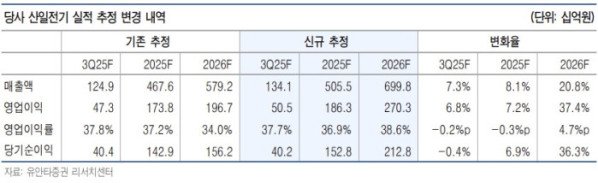

유안타증권 손현정 연구원은 “산일전기가 2분기 매출액 1283억 원, 영업이익 463억 원을 기록하며 분기 기준 사상 최대 실적을 달성했다”며 “미국향 특수변압기 매출은 640억 원으로 급증했으며, 데이터센터향 에너지저장장치(ESS) 수요 확대가 실적 성장을 견인했다”고 분석했다.

손 연구원은 “신규 수주는 924억 원, 수주잔고는 4195억 원으로 감소했으나 미국향 전력망 고객사의 관세 회피에 따른 일시적 발주 지연에 따른 것으로, 하반기 정상화될 것”이라며 “데이터센터향 ESS 수요 확대가 본격화되며 수주 내 고단가 특수변압기 비중이 빠르게 확대 중으로, 수주 구조는 고부가 중심으로 재편되고 있고, 제품 믹스 개선이 수익성 확대와 하반기 실적 모멘텀에 기여할 것”이라고 예상했다.

그는 “미국 내 데이터센터 확산으로 ESS 설치가 빠르게 늘고 있고, 시스템 구성상 필수 장비인 특수변압기 수요도 구조적으로 확대되고 있어 산일전기의 하반기 미국향 특수변압기 수주는 꾸준한 증가세를 예상한다”며 “ESS 수요 확산과 제품 믹스 개선을 반영한 현재 밸류에이션에도 리레이팅 여지는 충분하며, 데이터센터향 ESS 특수변압기에 차별화된 멀티플이 부여될 경우 추가적인 업사이드도 기대할 수 있다”고 밝혔다.