KB증권은 삼성전자가 올 하반기부터 반도체와 스마트폰 부문 실적 개선에 본격 나서며 턴어라운드 구간에 진입할 것으로 전망했다. 특히 글로벌 빅테크로부터 호평을 받은 HBM4(고대역폭 메모리)와 테슬라 수주를 계기로 파운드리 사업의 실적 불확실성도 해소되고 있다는 분석이다.

KB증권은 7일 이같은 이유로 삼성전자에 대해 투자의견 ‘매수(Buy)’를 유지하고 목표주가 9만 원을 제시했다. 반도체 업종 최선호주로 삼성전자를 꼽으며 “실적 회복의 시간만 남았다”고 평가했다.

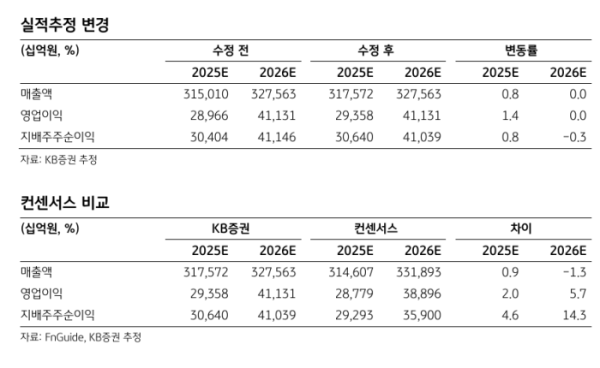

김동원 KB증권 연구원은 “삼성전자의 3분기 영업이익은 3조8000억 원으로 전분기 대비 88% 증가할 것”이라며 “반도체(DS), 스마트폰(MX), 디스플레이(DP) 등 전 부문 실적 개선이 기대치를 상회하고 있다”고 설명했다. 4분기 영업이익도 9조2000억 원으로 실적 개선 추세가 지속될 것으로 내다봤다.

삼성전자는 최근 엔비디아·AMD·브로드컴·구글·아마존 등 주요 빅테크 고객사에 1c 나노미터(nm) 기반 HBM4 샘플 공급을 완료했다. 스펙 성능은 HBM3E 대비 80% 개선, 전력소모는 40% 절감된 수준으로 평가되며 이르면 4분기 중 인증 절차를 마치고 양산 체제에 돌입할 것으로 예상된다.

파운드리 부문은 엑시노스2600의 갤럭시S26 탑재 가능성이 확대되고 테슬라와의 23조 원 규모 신규 수주 확보를 계기로 중장기 실적 반등이 기대된다는 분석이다. 김 연구원은 “테슬라 수주는 북미 고객 기반 다변화와 함께 트럼프 행정부의 관세 정책에도 유리하게 작용할 수 있다”고 전망했다.

3분기 부문별 영업이익은 반도체(DS) 3조8000억 원, 스마트폰(MX) 3조3000억 원, 디스플레이(DP) 1조1000억 원, CE(소비자가전) 2000억 원, 하만(Harman) 4000억 원으로 추정된다. 스마트폰 부문은 갤럭시Z 폴드7·플립7 판매 호조로 전년 동기 대비 매출 11% 증가한 33조8000억 원, 영업이익은 17% 늘어난 3조3000억 원이 기대된다.

김 연구원은 “HBM4와 파운드리에서 의미 있는 고객사 반응과 수주를 이끌어낸 만큼 삼성전자는 글로벌 반도체 경쟁에서 입지를 더욱 공고히 할 것”이라고 진단했다.