(출처=LS증권)

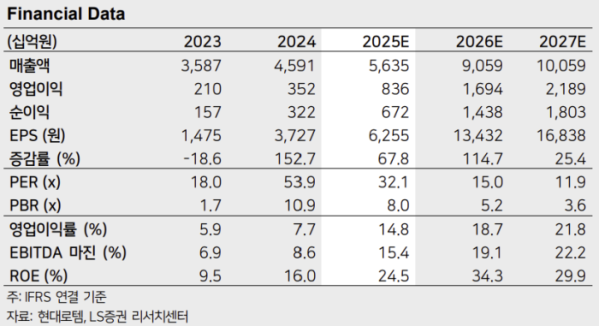

LS증권은 6일 현대로템에 대해서 글로벌 피어 대비 매출 성장율 및 마진율 개선폭이 우위에 있다며 목표주가를 25만 원으로 기존 대비 8.6% 상향 조정했다. 투자의견은 매수를 유지했다.

최정환 LS증권 연구원은 "2분기 현대로템의 연결 기준 매출액은 전년 동기 대비 20.5% 증가한 1조4176억 원, 영업이익은 27.0% 늘어난 2575억 원"이라며 "마진율의 경우 1분기 대비 환율 및 인건비 증가 효과 고려해 소폭 감소를 전망했으나 여전히 고마진 인 것으로 추정한다"고 말했다.

디펜스솔루션의 경우 "내년 폴란드 2차 계약분 31대 인도이지만 2027년 폴란드 2차 계약분 조기 생산하기 위한 원가 투입이 진행되기에 매출 공백이 없을 것"이라며 "추가수주의 경우 2027년 이후 글로벌 타 지역 영업 상황 고려한 조기생산, 지난해 이후 급격히 증가하고 있는 설비투자 및 가동률 올라오는 시기 고려했을 때 동유럽, 중동향 추가 수주 기대감 여전히 유효하다"고 분석했다.

그는 레일솔루션에 대해서는 "국내 철도 시장의 경우 최저가 입찰 제도로 손익분기점(BEP) 수준이지만 해외 시장의 경우 품질, 납기, 가격 등 종합적으로 고려하는 평가제로 마진 확보 가능한 구조"라며 "현대로템의 레일솔루션 수출비중 이미 1분기 기준 56%이며 최근 미국, 호주, 캐나다 등 선진 시장에서 수주가 이뤄지고 있기 때문에 실적에 점차 기여할 것으로 보인다"고 평가했다.