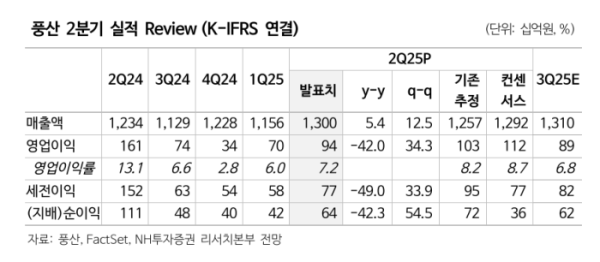

이재광 NH투자증권 연구원은 “풍산의 2분기 연결 영업이익은 936억 원으로 통상임금 관련 충당금 약 150억 원의 일회성 비용을 제외하면 컨센서스에 부합했다”며 “방위 부문 매출은 가이던스를 5% 상회했고 내수 매출은 13% 초과 달성했다”고 밝혔다.

그는 “K9 자주포와 K2 전차 수출 증가로 대구경 포탄 수출이 확대될 전망”이라며 “올해 10~11월 폴란드 K2 전차 2차 계약과 연계한 약 3000억 원 규모의 대구경 포탄 수주가 예상된다”고 설명했다. 러시아-우크라이나 전쟁 이후 155mm 포탄 비축 수요가 늘어난 점도 내수 성장 요인으로 꼽았다.

자회사 풍산FNS는 신관 매출 증가로 올해 매출이 전년 대비 2배(402억 원→969억 원), 영업이익은 3배(54억 원→180억 원) 늘어날 것으로 전망했다. 현재 신관 생산능력을 7배로 증설 중이며 2026년 1월 완공을 목표로 하고 있다.

이 연구원은 “미국 스포츠탄 관세 부과 우려는 과도하다”며 “일부 수익성 하락이 있을 수 있으나 가격 인상 등으로 상쇄 가능하다”고 예상했다.