신한투자증권은 4일 현대코퍼레이션에 대해 관세와 원화 강세 등 비우호적인 환경으로 2분기 영업이익은 10개 분기만에 역성장한 가운데, 하반기에도 관세 영향이 지속되겠지만 사업 확장에 따른 외형 성장과 글로벌 네트워크를 바탕으로 한 판매지역 조정으로 상쇄가 기대된다고 밝혔다. 목표주가 3만2000원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 2만3100원이다.

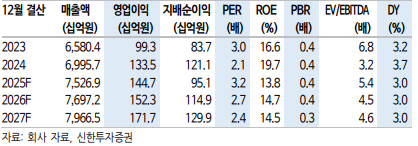

올해 2분기 현대코퍼레이션은 매출액 1조9185억 원, 영업이익 346억 원을 기록했다. 매출액은 컨센서스를 소폭 상회했으며, 영업이익은 부합한 수준이다. 다만 순이익은 154억 원으로 시장 기대치를 밑돌았다.

한승훈 신한투자증권 연구원은 "LNG프로젝트 이익 감소 및 외화 관련 손실 영향으로 순이익이 감소한 것으로 추정된다"며 "철강 부문은 미국 철강재 관세 부과 영향으로 매출 및 영업이익이 감소한 가운데, 철강재 관세가 50%로 유지되면서 하반기 수익성 개선은 쉽지 않을 전망"이라고 짚었다.

이어 한 연구원은 "에너지상용부품 부문도 수익성이 악화했다"며 "관세 영향에 따른 4, 5월 미국향 변압기 선적 지연과 함께 비교적 수익성이 낮은 지역의 매출 성장 영향으로 추정된다. 6월부터 미국향 물량 선적 재개로 하반기에는 수익성 회복이 기대된다"고 덧붙였다.

그는 또 "승용 부문도 일부 선적 지연과 주요 판매지역의 수요 성장이 기대에 미치지 못하며 감익이 발생한 것으로 추정한다"며 "이와 반대로 기계인프라 부문은 주요 시장 수요 개선에 더해 신규 호주법인 실적 연결 편입으로 외형이 성장했다. 석유화학 부문은 국내 벙커유 수급 불균형 영향으로 이익이 소폭 개선됐다"고 말했다.

한 연구원은 "현재 주가수익비(PER)은 2.9배, 주가순자산비율(PBR) 0.39배로 주가 저평가가 지속되고 있다"며 "올해 연간 영업이익은 1447억 원을 달성할 전망"이라고 판단했다. 그러면서 "자동차부품 제조업체 M&A에 이어 지속적인 영역 확장을 통해 외형 성장과 저평가 해소가 필요하다"고 말했다.