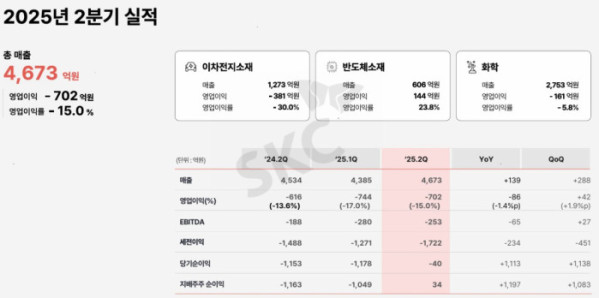

매출 4673억…영업손실 702억

SKC가 올해 2분기에도 적자를 이어갔다. 북미 판매 증가와 일부 사업부 매출 회복에도 불구하고 운송비·수수료 등 비용 증가와 이차전지와 석유화학 부문의 수익성 악화가 발목을 잡았다.

SKC는 30일 공시를 통해 2분기 연결 매출 4673억 원, 영업손실 702억 원을 기록했다고 밝혔다. 영업적자는 전년 동기(-616억 원) 대비 86억 원 늘며 적자폭이 확대됐다. 당기순손익은 40억 원 적자로, 전년 동기(-1153억 원) 대비 크게 개선됐다.

이차전지 소재 부문은 북미 판매량이 전분기 대비 44%, 전년 대비 156% 증가하며 3개 분기 연속 매출 회복세를 보였다. 다만 말레이시아 신규 공장의 가동 초기 단계 영향으로 수익성 개선은 제한적이었다. 운송비·지급 수수료 등 일시적 비용 증가도 부담으로 작용했다. 영업손실 381억 원을 기록했다.

회사 측은 3분기에는 북미 판매가 40% 이상 추가 확대되고 말레이시아 공장 생산이 본격화돼 매출이 더 늘어날 것으로 전망했다. 다만 중화권 고객사 판매와 제품 믹스 변화로 판가는 소폭 하락할 것으로 예상했다.

반도체 부품 부문은 매출 606억 원(전분기 대비 +37.4%)으로 회복세를 보였다. 주요 고객사 R&D·양산 재개로 소켓 매출이 정상화됐고, AI 데이터센터 중심의 비메모리향 고부가 매출 성장으로 영업이익률(OPM)이 29%까지 개선됐다. SKC는 3분기에는 장비-소켓 통합 솔루션 매출 개시와 함께 분기 최대 매출을 달성할 것으로 내다봤다.

석유화학 부문은 매출 2753억 원(전분기 대비 -6.7%), 영업손실 161억 원을 기록하며 부진을 이어갔다. 전방 수요 약세로 프로필렌글리콜(PG), 스티렌모노머(SM) 등 주요 제품가가 하락했고, 미국 상호관세 발효로 북미 판매가 줄어든 영향이 컸다. 다만 C3, 벤젠 등 원료가 하락으로 스프레드가 개선돼 적자는 소폭 축소됐다. 3분기에는 유럽·아시아 판매 다변화로 북미 감소분을 보완하겠지만, 제품 수요 둔화로 손익 개선 폭은 제한적일 전망이다.