관세 협상 카드된 조선업

필리조선소 투자 가속화 질문엔 “너무 초기 단계”

“제주 한화우주센터, 4분기 완공”

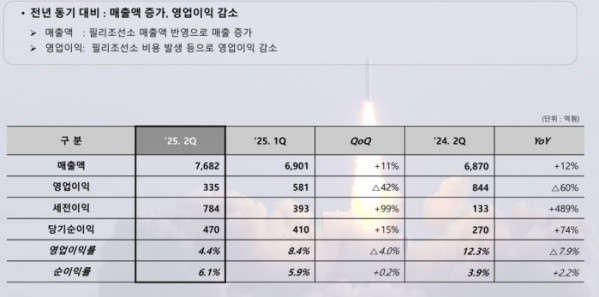

한화시스템이 2분기 연결 기준 매출액 7682억 원, 영업이익 335억 원을 기록했다. 매출액은 작년 동기 대비 11.8% 증가한 반면 영업이익은 60.4% 감소했다. 영업익 감소는 미국의 필리조선소 인수 전 누락됐던 원가 비용이 2분기 반영된 영향이다. 한화시스템은 필리조선소 실적이 3분기 크게 개선되기는 쉽지 않다면서 2026년, 2027년까지 장기적으로 보고 있다고 말했다. 호주 오스탈 인수는 좀 더 기다려 봐야 한다는 입장이다.

29일 한화시스템은 2분기 실적 공시를 통해 순이익은 470억 원으로 1년 전보다 73.9% 증가했다고 밝혔다. 수주 잔고는 10조 3600억원으로, 필리조선소의 수주 잔고는 1조 6869억 원이다.

2분기 매출 증가는 방산 부문 양산 및 수출 증가 영향이다. 방산 부문에서는 한국군의 핵심 통신 시스템인 전술정보통신체계(TICN) 4차 양산 및 차세대 군용 무전기(TMMR) 2차 양산 등 대형 사업이 실적을 이끌었다. 수출에서는 아랍에미리트(UAE)와 사우디아라비아에 수출한 '천궁-Ⅱ' 다기능레이다 등의 매출이 크게 반영됐다.

다만 지난해 인수한 필리조선소의 초기 정상화 투자 비용과 인수 이전 누락된 원가가 연결로 반영되고, 대규모 양산 사업인 TICN 4차 사업 등이 마무리되며 영업이익이 감소했다. 한화그룹은 1억 달러를 투자해 필리조선소를 인수했는데 인수에는 한화시스템(60%)과 한화오션(40%)이 참여했다.

2분기 필리조선소에서 발생한 영업손실은 292억 원이다. 이전 원가 비용 반영 등이 언제까지 영향을 주냐는 질문에 한화시스템은 “필리조선소 초기 정상화 위한 많은 노력이 진행 중이다. 생산안정화 조기 달성을 위해 한화오션 인력 파견 등의 이벤트가 있었고 추가 비용이 발생하고 있는 상황”이라며 “아직 필리조선소가 생산성 향상을 위해 나아가는 단계에 있어서 3분기 정도에도 실적이 크게 개선되기는 어렵다. 하지만 점차 나아져서 향후 2026년이나 2027년에 손익 상황 많이 개선될 것으로 보고 있다”고 말했다.

한화시스템은 미국에 조선소 2곳을 둔 호주 오스탈 지분 확보도 추진 중이다. 오스탈은 호주 국적 해양 방산 전문 기업이다. 미국 내 소형 수상함, 군수 지원함 시장 점유율은 40~60%로 1위다. 미국외국인투자심의위원회(CFIUS)는 6월 10일 한화그룹이 오스탈 지분을 인수해도 좋다고 승인했다. 호주 외국인투자심사위원회(FIRB) 발표가 남은 상황이다. 한화시스템은 “신중하지만 낙관적인 기대를 하고 있다”면서 “좀 더 기다려야 하는 상황”이라고 말했다.

한국 조선업이 한미 관세 협상 카드가 되면서 필리조선소 투자 가속화가 진행되냐는 질문에는 “한미 조선협력과 관계 없이도 자체적인 현금이나 현지 차입이나 보조금 등 다양한 펀딩으로 추진할 계획”이라며 “한미 조선협력은 좀 더 구체적 부분이 나와야 가속화되는건지 등을 시장과 소통할 수 있을 것 같다. 지금은 너무 초기단계“라고 말을 아꼈다.

또 1000억 원이 투입돼 제주도에 건설 중인 한화우주센터 관련해서는 “현재 전체 공정 80% 이상 진행됐고 거의 마무리 단계”라면서 “4분기 정도에는 완공이 돼서 모습을 보여드릴 기회가 있을 거라고 판단한다. 위성 제조와 관련해 중요한 인프라 갖춰진다는 의미가 있다”고 설명했다.