대신증권은 29일 삼성전자에 대해 테슬라와의 대규모 파운드리 수주 계약으로 사업 경쟁력을 향한 시장 우려가 완화하기 시작했다고 평가했다. 목표주가를 기존 7만4000원에서 8만8000원으로 상향하고 투자의견 ‘매수’를 유지했다.

류형근 대신증권 연구원은 “2nm 포트폴리오 확대와 3nm 가동률 개선, 견고한 4nm 가동률, 8nm와 이미지센서(CIS) 등 레거시에서의 개선 기회 등을 고려 시, 삼성전자 파운드리의 경쟁력과 이익 환경은 저점을 통과하고 있다는 판단”이라고 밝혔다.

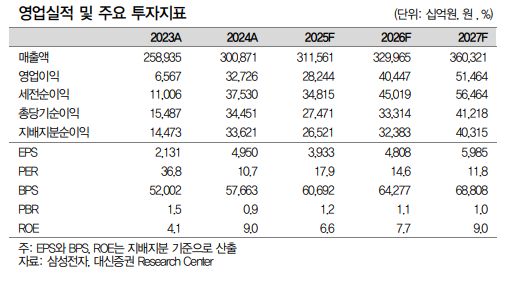

이어 “분기 영업적자 폭 축소는 하반기에 더 가시성 있게 나타날 것”이라며 “연간 영업적자는 2025년 7조4000억 원에서 2026년 2조3000억 원으로 축소될 것으로 전망한다”고 설명했다.

류 연구원은 “시장이 우려하는 고대역폭메모리(HBM) 충당금 추가 반영 리스크는 제한적으로, 과거 유산을 상당 부분 청산했다”며 “2분기부터 본격화된 생산 조절 및 HBM3e 12단 수정·보완(Revision)의 고객사향 제품 인증 완료 효과 등을 고려하면 HBM 재고 부담은 완화한다”고 분석했다.

또 “범용 반도체에서는 세트에서의 디램(DRAM) 1b 판매 기여가 확대돼 성장이 본격화할 것으로 보이는데 특히 DRAM 1b 프라임을 통한 서버 대응력 강화와 GDDR7 효과 등이 개선을 이끌 요소”라며 “올해 3분기 메모리반도체 영업이익 전망을 기존 5조8000억 원에서 6조3000억 원으로 상향한다”고 강조했다.

그러면서 “삼성전자는 하반기 좋은 주식으로 거듭날 자질을 보유하고 있으며 반도체 사업 경쟁력 개선 기회를 시장은 지속 목격할 것”이라며 “펀더멘털 리스크는 지속 축소되고 있고, 가져갈 수 있는 영업·비영업적 개선 기회가 공고해지고 있는 만큼 이에 걸맞은 가치 평가가 필요한 시점”이라고 덧붙였다.