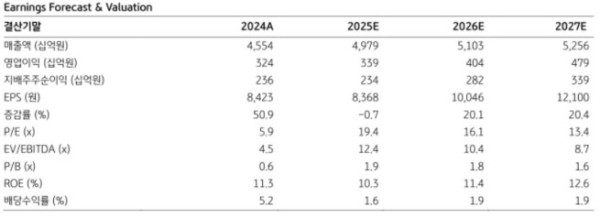

(출처=KB증권)

KB증권은 29일 풍산에 대해 장기 계약으로 실적 모멘텀이 계속될 것이라며 투자의견 '매수'를 유지하고 목표주가를 기존 16만8000원에서 20만 원으로 19% 상향했다. 풍산의 전 거래일 종가는 16만2000원이다.

최용현 KB증권 연구원은 "평균판매단가(ASP) 인상, 제품 믹스 개선을 감안해 155mm 포탄 증설 효과를 가이던스보다 공격적으로 추정한다"고 말했다.

그는 "풍산에서 제시한 가이던스인 매출액 2500억 원을 역산하면 탄약 세트 가격은 약 4500달러로 추정되지만 유럽 탄약 가격은 8000달러 이른다"며 "풍산이 가이던스를 제시한 2023년 4분기 실적 발표 시기와 비교하면 탄약 가격이 상승한 점도 감안할 필요가 있다"고 짚었다.

이어 "탄약은 원재료비 부담이 적어 ASP 인상은 수익성 개선으로 이어질 것"이라며 "풍산이 양산하고 있는 사거리연장탄 ASP는 기존 제품의 두 배가 넘는데 이미 국내 납품이 시작된 만큼 해외 판매도 곧 시작될 것"이라고 전망했다.

지정학적 갈등이 지속되고 있는 만큼 탄두 수요도 높다고 분석했다. 최 연구원은 "경쟁사들의 생산능력(Capa) 증설 속도가 늦어 풍산은 신공장 가동률을 올려 글로벌 점유율을 높일 것"이라며 "탄두는 장기 계약이 많아 중장기적으로도 안정적인 실적이 이어질 것"이라고 말했다. 이어 "종전으로 지정학적 리스크가 줄어들더라도 실적 모멘텀은 지속될 것"이라고 덧붙였다.