(메리츠증권)

메리츠증권은 28일 두산에너빌리티에 대해 올해 4분기 쏟아질 수주가 장기 상승 곡선의 출발점이 될 것이라고 평가했다. 목표주가 9만2000원, 투자의견 'BUY'를 제시했다. 전 거래일 종가는 6만5900원이다.

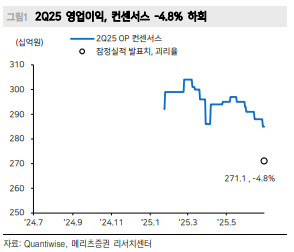

문경원 메리츠증권 연구원은 두산에너빌리티 올해 2분기 영업이익이 컨센서스를 소폭 하회했지만 전반적으로 무난했다고 평가했다. 문 연구원은 "올해 연간 영업이익 3700억 원 가이던스 달성은 무리가 없을 전망"이라며 "올해 4분기는 체코 원전, 가스터빈, SMR 수주가 모두 집중되는 기간으로, 연간 수주 가이던스 10조7000억 원을 초과 달성할 가능성이 높아지고 있으며 장기적 실적 전망(2030년대)에 대한 가시성도 높아질 전망"이라고 예상했다.

그는 이어 "아랍에미리트(UAE) 등 중동 대형원전 입찰이 예상보다 지연되고 있는 점은 아쉽다"면서도 "그러나 더 큰 시장인 미국에 집중해야 한다"고 말했다.

그러면서 문 연구원은 "특히 한-미 간 관세 협상 및 정상회담 진행 상황에도 주목한다"며 "미국 정부는 한국에 인프라 투자를 요구하고 있는데, 원전에 대한 양국 협력이 강화될 경우 두산에너빌리티의 잠재적인 전체 시장 규모(TAM)은 더욱 확대될 수 있다"고 덧붙였다.