키움증권은 28일 하나금융지주에 대해 추가 주주환원이 기대된다며, 투자의견 '매수'를 유지하고 목표주가를 기존 11만5000원에서 12만 원으로 4.35% 올렸다. 하나금융지주의 전 거래일 종가는 9만2500원이다.

이달 25일 하나금융지주는 올해 2분기 연결 기준 순이익 1조1733억 원을 기록했다고 밝혔다. 상반기 누적 순이익은 2조3010억 원으로 전년 동기 대비 11.2% 증가했다. 반기 기준 역대 최대 실적이다.

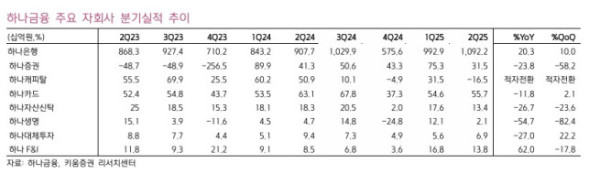

김은갑 키움증권 연구원은 "비이자이익 증가가 직전 분기 대비 실적 개선의 주요 원인"이라며 "환율 하락에 따른 외화환산이익 증가 등 매매평가 이익이 증가했고 수수료 이익도 자산관리 수수료 중심으로 직전 분기 대비 7.1% 증가했다"고 말했다. 이어 "올해 연결 순이익은 지난해 대비 10% 증가한 4조1100억 원으로 역대 최대 실적이 전망된다"고 덧붙였다.

다만 "비은행 자회사 이익 비중은 12%로 2020~2021년 기록했던 30%대보다 크게 낮을 뿐만 아니라 지난해 15.7%보다도 낮은 상황"이라며 "증권 자회사 순이익이 2분기 직전 분기 대비 58% 감소하는 등 정상화되기까지는 추가적으로 시간이 필요해 보인다"고 말했다.

김 연구원은 "기업가치 제고 계획에 따르면 보통주 자본비율 13.0~13.5% 범위는 탄력적으로 자본을 활용하는 구간으로 단계적 주주환원 확대가 가능한 영역"이라며 "올해 3분기 이후 환율 변화나 이익 증가 추세에 따라 자사주 매입이 추가될 가능성이 있어 주주환원율이 상승할 여지는 있다"고 전했다.