“하반기 개선세 지속돼 연간 계획 달성 전망”

▲두산에너빌리티 (두산에너빌리티)

두산에너빌리티가 올해 2분기 연결기준 잠정 실적으로 매출 4조 5690억원, 영업이익 2711억 원을 거뒀다. 전년 동기 대비 매출은 10.1% 증가했다. 영업이익과 순이익은 각각 12.5%, 10.4% 감소했다. 순이익은 1978억 원으로 집계됐다.

두산에너빌리티는 25일 실적발표를 통해 이같이 밝혔다. 2분기 수주는 2조 365억 원으로 전년 대비 98.4% 증가했다. 두산에너빌리티는 해외 가스발전 PJT(사우디 PP12, 카타르 Peaking Unit, 베트남 O Mon 4) 등으로 수주 실적이 전년 대비 늘었다고 설명했다.

매출은 전년 및 올해 초 수주한 중동 가스발전 PJT 매출 확대 영향으로 1년 전 보다 늘었다. 영업익은 고수익·기자재 매출 비중 증가 등 제품 믹스 개선으로 1분기 일시적 부진을 2분기 상당 부분 만회했다면서, 하반기에도 개선세가 지속될 것으로 내다봤다.

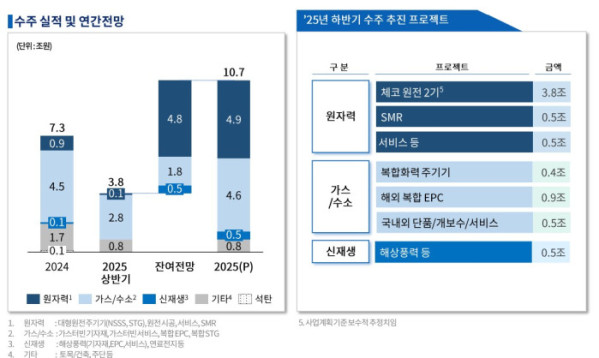

두산에너빌리티는 중동 및 베트남에서 약 2조1000억 원 규모 가스발전 프로젝스 수주 등을 포함해 상반기 3조 8000억 원 수주를 달성했다. 체코 원전을 포함, 주요 핵심 사업 수주도 추진 중이다. 신규 원전 건설 및 가동 원전 유지, 보수 사업 뿐만 아니라 원전 해체 및 캐스크(Cask) 사업에도 참여를 추진 중이다.

가스터빈 사업의 경우, 북미 데이터센터향(向) 가스터빈 수요 급증으로 사업 기회가 증가하고 있다. 가스발전 EPC의 경우, 상반기 사우디, 카타르 및 동남아에서 가스발전소 5건을 계약했고 올해 추가 수주를 추진 중이다.