(NH투자증권)

NH투자증권은 22일 셀트리온에 대해 상반기 바닥을 탈출한 가운데 하반기 성과가 기대된다고 평가했다. 목표주가 23만 원, 투자의견은 'BUY'를 유지했다. 전 거래일 종가는 18만1200원이다.

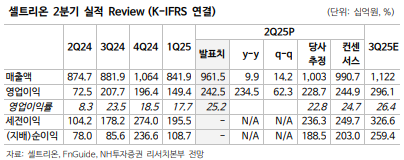

셀트리온은 올해 2분기 연결기준 매출 9615억 원, 영업이익 2425억 원의 잠정실적을 기록하며 시장 컨센서스에 부합했다. 매출과 영업이익 모두 2분기 기준 역대 최대치다.

한승연 NH투자증권 연구원은 "2025년 하반기 옴리클로, 앱토즈마 등 4개 품목의 출시가 예정돼 있어 고마진 신규 제품 성장은 지속될 것"이라며 "더불어 고원가 재고 비율 축소 지속, 하반기 TI 생산 본격화, 램시마 개발비 상각 종료, DS 외주 생산 미반영 등으로 원가율 추가 개선이 기대된다"고 분석했다.

한 연구원은 이어 "지난 3월 이후 주가 조정은 실적 우려(3개 분기 연속 컨센 하회) 및 미국 의약품 관세 불확실성 탓"이라면서도 "다만 해당 이슈들 해소 기대로 최근 주가 반등에 성공한 가운데 향후 추세적 우상향을 위해서는 영업이익 성장과 신성장 전략 성과가 필요하다"고 짚었다.