(사진제공=대신증권)

대신증권은 22일 티엘비에 대해 2분기 실적이 컨센서스를 웃돌 전망이라며 목표주가를 3만 원에서 3만3000원으로 올리고 투자의견 ‘매수’를 유지했다.

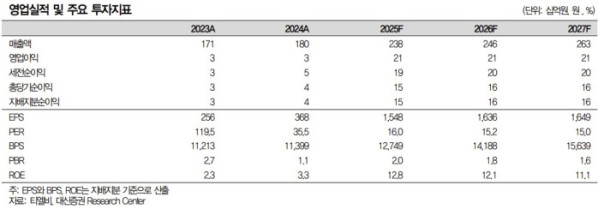

대신증권 박강호 연구원은 “티엘비 2분기 영업이익은 70억 원, 매출은 622억 원으로 종전 예상과 컨센서스를 웃돌 전망”이라며 “서버향 메모리 모듈 매출 증가, 믹스 효과로 예상을 웃돈 실적 호조를 전망한다”고 밝혔다.

박 연구원은 “2분기 추정 매출은 분기 기준 최고를 경신할 전망으로, PCB 업종이 종전에 최고 실적을 기록했던 2022년 대비 낮은 가동률로 부진한 실적 구간인 점을 감안하면 차별화된 실적”이라며 “부진한 수요를 보인 PC, 스마트폰보다 AI 및 성장이 높은 서버향 비중이 높아졌기 때문으로 분석된다”고 했다.

그는 “티엘비가 차세대 반도체로 언급된 특히 엔비디아의 주도인 소캠(SOCAMM)의 개화에 수혜가 예상된다”며 현재 마이크론이 주도적으로 개발, 양산을 준비하고 있으며 2026년 삼성전자와 SK하이닉스도 양산을 시작할 것으로 추정했다. 전문 메모리 모듈용 PCB 업체인 티엘비가 3사 메모리 반도체와 샘플 진행 이후에 양산 준비 단계에 있다는 판단이다.