키움증권은 21일 한세실업에 대해 최근 엘살바도르 신규 라인 가동에 따른 고정비 부담 상승, 2분기 원달러 환율 절하, 관세 정책 도입에 따른 단가 인하 영향으로 수익성이 전년 동기 대비 축소될 것이라고 전망했다. 목표주가는 1만2500원, 투자의견은 'Outperform'으로 하향 조정했다. 전 거래일 종가는 1만1080원이다.

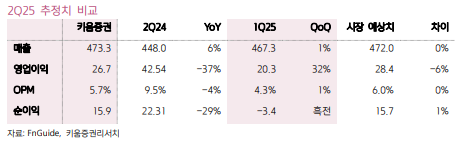

조소정 키움증권 연구원은 "한세실업의 2분기 매출액은 4733억 원, 영업이익은 267억 원을 기록할 전망"이라며 "에어로포스테일, 칼아트 등 브랜드향 고단가 오더는 늘고 있으나, 마트향 오더가 감소할 전망"이라고 말했다.

조 연구원은 "최근 한세실업 고객사들은 관세 이슈에 대응하기 위해 생산지 다변화, 밴더사와의 단가 협상을 추진할 계획"이라며 "대체로 중저가 시장 노출도가 높아 가격 인상 여력이 제한적이기 때문에 대신 생산지 다변화와 밴더사와의 협력을 통한 단가 재조정이 주된 대응 방안이 될 전망"이라고 짚었다.

그는 이어 "작년 말 기준 한세실업 지역별 생산 비중은 베트남 58%, 인도네시아 20%, 중남미 20%로 구성돼 있다"며 "향후 생산지 다변화에 대한 수요가 확대될 경우 동사는 수주 증가의 수혜가 기대되나 단가 인하 압력으로 인한 마진 축소는 불가피할 것"이라고 예상했다.

그러면서 그는 "최근 미국-베트남 간 추가 관세 협상 결과 한세실업의 주요 생산 품목에 대한 관세율은 면화류 16%→36%, 화섬류 36%→56%로 인상될 예정"이라며 "한세실업은 내년까지 중남미 생산 비중을 30%까지 확대해 관세 영향을 최소화하려 하고 있으나 단기적으로는 수익성 악화가 불가피하다"고 말했다.