(사진제공=LS증권)

LS증권은 17일 대양전기공업에 대해 자동차용 ESC 센서의 기대 이상 고성장이 예상된다며 목표주가를 2만5000원에서 3만 원으로 올리고 투자의견 ‘매수’를 유지했다.

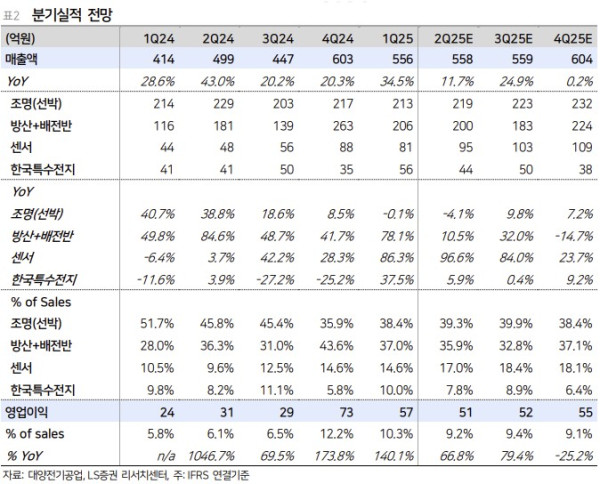

LS증권 정홍식 연구원은 “ESC 시스템은 각 바퀴의 제동력과 구동력이 독립적으로 제어가 되도록 구성됐고 스티어링힐 각도, 브레이크 압력, 차량 속도 등을 감지 조절하므로 ABS, TCS에 기본으로 탑재된다”며 “대양전기공업의 자동차용 센서 매출액은 2021년 91억 원 → 2022년 169억 원 → 2023년 201억 원 → 2024년 236억 원 → 2025년 388억 원으로 전망한다”고 했다.

정 연구원은 “고객사인 M사의 글로벌 전기차용 ESC 센서 적용, 완성차 업체 공급 확대, 중국 로컬 업체로의 신규 공급이 진행되고 있기 때문”이라며 “현재에도 중국 로컬 업체 2~3개 등과 글로벌 고객사로의 확장성이 높기 때문에 중장기적인 관점에서 성장 모멘텀(기존 사업 대비 수익성 높음)은 지속적일 것”이라고 판단했다.

그는 “2분기 실적은 매출 558억 원, 영업이익 51억 원으로 기존 추정치를 각각 2.1%, 11.0% 웃돌 것”이라며 “상대적으로 수익성이 높은 ESC 센서의 기대치 이상 고성장, 선박용 조명 부문의 영업이익률(OPM) 상승이 진행되고 있기 때문”이라고 설명했다.