메리츠증권은 시프트업에 대해 적정주가를 5만9000원으로 하향하면서도 투자의견을 ‘매수’로 상향한다고 14일 밝혔다.

이효진 메리츠증권 연구원은 “팔 사람은 다 판 주가이고 동종업계 평가가치(Peer valuation)를 고려하면 상승여력을 확보했다”고 설명했다.

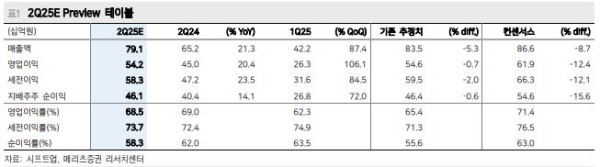

2분기 매출액은 791억 원, 영업이익은 542억 원으로 컨센서스는 하회하지만, 기존 메리츠증권 추정치에는 부합하는 실적을 예상했다. 이 연구원은 “글로벌 ‘니케’의 두 자릿수 감소세가 이어지나 ‘스텔라 블레이드’의 실적이 예상보다 높았다”며 “중국 ‘니케’ 2분기 성과는 기존 추정에 부합한다”고 밝혔다.

메리츠증권은 중국 ‘니케’ 3분기 추정은 글로벌 출시 후 두 번째 분기인 2023년 1분기 성과의 30%를 가정했다. 그러나 시프트업에 따르면 이보다 높은 수준의 7월 흐름이 이어지고 있다. ‘스텔라 블레이드’는 6월 글로벌 매출 순위 10위권 안에 들며 예상보다 높은 결과가 나타났다.

시프트업은 분기 중국 ‘니케’와 ‘스텔라 블레이드’의 플랫폼 다변화 이벤트를 소화하는 과정을 겪었다. 11일 1년 락업 물량 해제를 끝으로 수급 이슈도 마무리됐다.

이 연구원은 “2026년 신작을 가정하지 않는 한 시프트업의 2026년 추정치는 시장에서 가장 낮다”며 “현 중국 ‘니케’ 추이를 고려했을 때 추정치는 추가 하향보다는 상향 가능성이 오히려 높다”고 분석했다.

글로벌 PC·콘솔에서 성공 경험을 갖고 있고, 2026년 감익을 감안하더라도 엔씨소프트의 현재 밸류에이션을 고려하면 시프트업의 주가는 상승 여력을 보유했다는 판단이다. 상장 1년이 지난 시기로 하반기 주주환원 정책도 발표될 것으로 예상했다.