양지환 대신증권 연구원은 14일 “완성차 해상물동량 감소 우려에도 불구하고 완성차운반선(PCTC) 비계열 물량 확대와 운임 인상 효과로 수익성 개선이 지속됐다”며 “특히 반조립제품(CKD) 부문에서도 주요 해외 공장 가동률이 견조하게 유지된 가운데 미국 조지아 공장(HMGMA)의 생산량 증가가 외형 성장에 기여했다”고 분석했다.

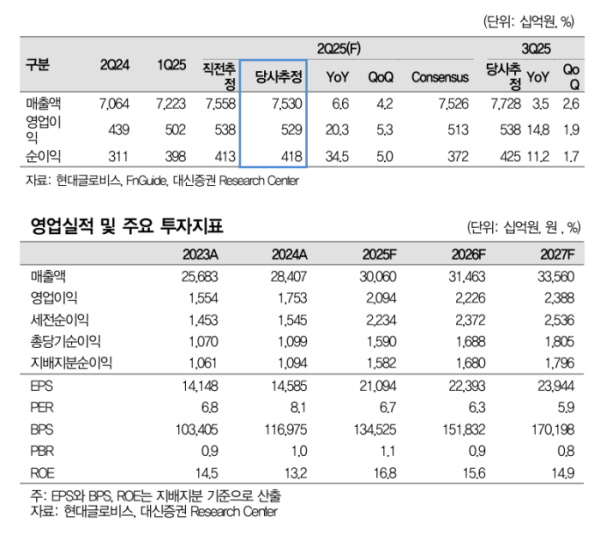

대신증권은 현대글로비스의 올해 2분기 실적으로 매출액 7조5298억 원, 영업이익 5286억 원을 제시하며 분기 기준 사상 최대 실적을 전망했다. 이는 시장 컨센서스를 웃도는 수치다.

사업 부문별로는 △해외물류 매출 3조4566억 원(+7.0% YoY), △CKD 부문 매출 3조505억 원(+8.4%)으로 추정했다. 특히 해외물류 부문 내 세부 항목은 △PCTC 1조998억 원(+10.5%) △벌크선 3083억 원(+5.4%) △기타 해외물류(포워딩 포함) 2조485억 원(+5.5%)으로 집계했다.

양 연구원은 “2분기 평균 환율이 당초 예상보다 낮아지면서 CKD부문의 환차익 효과는 제한적일 것으로 보이지만 외형 성장과 고정비 효율 개선으로 전사 수익성은 오히려 강화된 것으로 판단된다”고 평가했다.

이어 “완성차와 부품에 대한 관세 우려에도 불구하고 시장의 우려를 불식시킬 실적을 바탕으로 주가 리레이팅 가능성이 있다”고 덧붙였다.