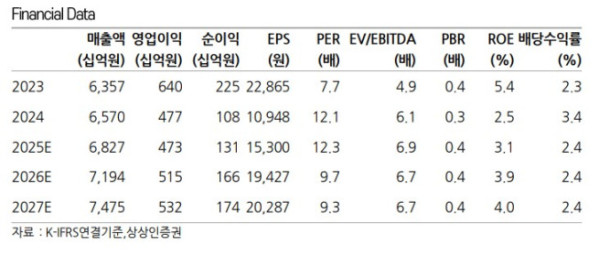

상상인증권은 11일 신세계에 대해 상반기 실적 부진은 이미 예상됐던 이슈라며 하반기 턴어라운드 요인에 주목해야 한다고 조언했다. 투자의견 '매수'를 유지하며 목표주가도 기존 20만 원에서 22만 원으로 10% 상향했다. 신세계의 전 거래일 종가는 18만7800원이다.

상상인증권은 신세계가 올해 2분기 연결 기준 매출액 1조6831억 원, 영업이익 823억 원을 기록하며 시장 컨센서스를 밑돌 것으로 전망했다. 전년 동기 대비 매출액은 4.9% 증가하지만 영업이익은 29.9% 하락할 것으로 예상했다.

백화점 부문에서 명품과 생활가전, 식품 카테고리가 견조했던 반면 패션 및 잡화의 부진이 이어진 것으로 추정했다. 점포별로는 강남·센텀·대구점 등 대형 매장이 한 자릿 수 중후반대의 성장률을 기록하며 전체 매출을 견인했지만 본점 리뉴얼 진행으로 인한 영업 면적 축소와 기타 점포의 매출 하락이 성장률 둔화 요인으로 작용한 것으로 봤다.

디에프의 경우 매출액은 전년 동기 대비 16% 증가하지만 영업손실 57억 원을 기록할 것으로 예상했다. 김혜미 상상인증권 연구원은 "공항점 명품 매장 오픈에 따른 객단가 상승과 시내점 기업간거래(B2B) 디마케팅에 따른 할인율 축소, 아시아나항공의 공항 터미널 이전에 따른 임차료 감면으로 매출 성장 및 비용 축소 기조가 이어질 것"이라고 말했다.

그는 "인터내셔날은 소매 부진 및 트렌드 변화에 따른 패션 부문의 부진 영향이 지속될 것"이라며 "센트럴시티는 호텔 부문의 호조세에도 인건비 증가 및 재산세 증가로 전년 동기 대비 소폭 감소가 예상된다"고 설명했다.

김 연구원은 "상반기까지의 실적 부진은 이미 예고됐던 이슈"라며 "리뉴얼 점포 오픈 및 정부의 재정 확대로 인한 소비 심리 회복 등 하반기 턴어라운드 요인에 시장의 관심이 더욱 높아지고 있는 상황"이라고 말했다.