키움증권은 10일 하나금융지주에 대해 분기 기준 사상 최대 실적을 낼 것으로 전망했다. 목표주가를 기존 10만 원에서 11만5000원으로 상향하고 투자의견 ‘매수’를 유지했다.

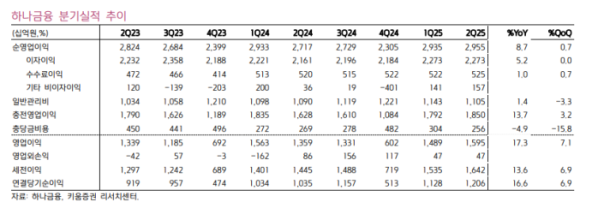

김은갑 키움증권 연구원은 “하나금융지주의 올해 2분기 연결 순이익은 1조2100억 원으로 전년 대비 16.6% 증가할 전망”이라며 “이는 시장 컨센서스(1조800억 원)를 11.9% 상회하는 수준”이라고 밝혔다.

김 연구원은 “원·달러 환율 하락에 따른 외화환산이익 증가를 반영해 순이익 전망치를 5.9% 높여 잡았다”며 “연결 순이익은 1년에 한 번 정도 일회성 이익으로 달성하곤 했지만, 지난해 3개 분기 연속 1조 원 이상 연결 순이익을 달성해 한 단계 높아진 이익 창출력을 보인 바 있다”고 분석했다.

이어 “2분기 1조2000억 원으로 더 레벨업이 가능해질 전망”이라며 “과거 외환은행 인수 당시를 제외하면, 실질적으로 사상 최대 실적이라고 할 수 있으며 연간 순이익도 지난해 대비 9.8% 증가한 사상 최대치를 전망한다”고 설명했다.

김 연구원은 “하나금융지주 기업가치 제고 계획에 따르면, 보통주자본비율(CET1) 13~13.5% 범위는 탄력적으로 자본을 활용하는 구간”이라며 “이 구간 내에서는 단계적으로 주주환원 확대가 가능하다”고 진단했다.

그러면서 “2분기 자본 비율 상승 효과가 합쳐지면 CET1은 1분기 대비 상승할 전망”이라며 “주주환원 다음 단계는 CET1 13.5%로, 2분기 이에 가까워지며 추가 주주환원 기대감도 생길 수 있을 것”이라고 덧붙였다.