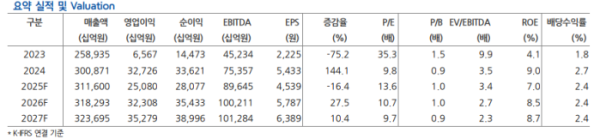

현대차증권은 9일 삼성전자에 대해 3분기 V자 회복이 예상되지만 4분기는 불확실성이 상존한다고 판단했다. 또 경쟁 반도체 회사들에 비해 실적이 지나치게 부진하다는 점에서 3분기 실적 개선이 확인되더라도 주가 재평가 속도는 완만할 것으로 예상했다. 목표주가 7만1000원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 6만1400원이다.

앞서 삼성전자는 연결 기준 올해 2분기 영업이익이 4조6000억 원으로 전년 동기보다 55.94% 감소한 것으로 잠정 집계됐다고 8일 공시했다. 영업이익은 전 분기와 비교해도 31.24% 감소했다.

분기 영업이익은 2023년 4분기(2조8247억 원) 6개 분기 만에 5조 원 아래로 내려갔다. 2분기 기준으로는 2023년 2분기(6685억 원) 이후 2년 만에 최저다.

매출은 74조 원으로 전년 동기 대비 0.09% 줄고, 전 분기 대비 6.49% 감소했다. 영업이익과 매출 모두 시장 추정치를 하회하며 '어닝쇼크(실적충격)'를 기록했다.

노근창 현대차증권 연구원은 "삼성전자의 어닝쇼크는 DS부문의 재고자산 평가손실이 원인으로 보인다"면서도 "다만 2분기 재고 관련 손실은 통상적인 메모리 반도체 회사들의 메모리 가격 변화에 따른 재고평가손과는 다른 것으로 보인다"고 짚었다.

노 연구원은 "삼성전자 2분기 재고 평가 손실은 HBM3e 수정 모델 Qualification에 따른 수정 전 모델에 대한 평가 손실과 중국 고객향 인공지능(AI)칩에 대한 수출 제재에 따른 재고관련 충당금이 대부분을 차지했을 것으로 추정된다"며 "동 부문은 일회성 비용으로 3분기에는 추가적으로 발생하지는 않을 것으로 보인다"고 예상했다.

그는 또 "삼성전자 별도 기준 매출액에서 중국 비중은 2024년에 31.1%까지 상승했지만 1분기에는 미국 제재 등으로 23.3%까지 하락했다"며 "반도체의 경우 HBM과 Foundry 서비스는 한국공장에서 만들고 있다는 점에서 별도 기준 지표가 좀 더 유효하다. 결론적으로 삼성DS의 영업 안정성 제고를 위해 무엇보다 필요한 건 미주 고객 비중을 높이는 것"이라고 덧붙였다.

노 연구원은 그러면서 "3분기 연결 매출액과 영업이익은 Galaxy Z7 Series 출시, 아이폰17 출시에 따른 SDC 실적 개선, DS의 일회성 비용 해소, AMD향 HBM3e 12단 제품 공급에 힘입어 전 분기 대비 모두 증가할 것으로 예상한다"면서도 "다만 4분기에는 MX와 DS 부문 이익이 전 분기 대비 감소하면서 전사 영업이익은 재차 위축될 것으로 보인다"고 판단했다.

아울러 그는 "시장 수익률을 크게 하회하고 있는 삼성전자 주가의 밸류에이션 매력이 크고 3분기부터 실적 모멘텀이 부각된다는 점에서 2분기 실적이 주가에 미치는 영향은 제한적이지만 경쟁 반도체 회사들 대비 실적이 지나치게 부진하다는 점에서 3분기 실적 개선이 확인되더라도 주가 재평가 속도는 완만할 것으로 예상한다. 밸류에이션 매력과 주주환원 정책을 겨냥한 저점매수 전략이 유효하다"고 조언했다.