흥국증권은 7일 포스코퓨처엠에 대해 높은 북미 시장 의존도는 부담이지만, 공급망 내재화에 따른 사업 가치가 높아질 것으로 전망했다. 기존 목표주가 16만 원과 투자의견 ‘매수’는 유지했다.

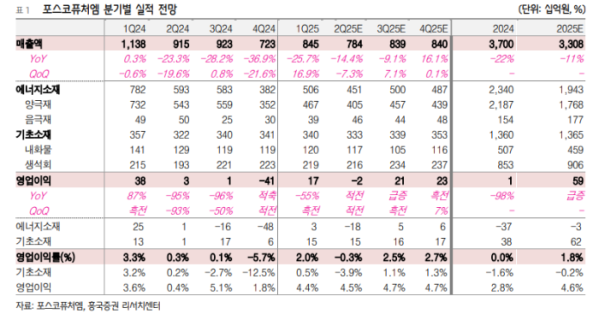

정진수 흥국증권 연구원은 “포스코퓨처엠의 올해 2분기 매출은 전년 대비 14.4% 감소한 7836억 원, 영업이익은 적자 전환한 -24억 원을 각각 추정한다”며 “시장 예상치 하단에 근접할 것”이라고 밝혔다.

정 연구원은 “원·달러 환율이 하락한 데 더해 핵심 사업인 양극재, 음극재 등 에너지 소재 부문 부진이 주요했다”며 “기초 소재 부문은 유가 상승으로 선방한 것으로 판단한다”고 설명했다.

이어 “양극재 부문은 스텔란티스의 북미 전기차 판매량 부진에 따른 수요 둔화로 전체 판매량이 전 분기 대기 8.2% 감소한 것으로 추정했다”며 “북미와 인도네시아향으로는 양호한 출하량을 유지했지만, 전구체 신규 공장이 가동하며 발생한 고정비 부담과 운영 초기 비용 인식으로 적자 전환했다”고 분석했다.

정 연구원은 “지난달 4만5000톤(t) 규모 광양 전구체 라인을 가동해 에너지소재 공급망 내재화를 본격적으로 시작했다”며 “비중국 배터리 핵심 소재를 원하는 국내외 고객사에 일정 수준 프리미엄을 붙여 수익성 극대화가 가능해질 것으로 보인다”고 진단했다.

그러면서 “관세와 인플레이션감축법(IRA) 정책 변화가 예고된 북미시장 의존도가 높다는 점을 고려해 2026년도 실적 추정치를 기존 대비 10% 하향 조정했다”면서도 “최근 유상증자를 통한 부채와 차입금 부담이 완화하는 효과를 고려해 목표주가는 유지한다”고 부연했다.