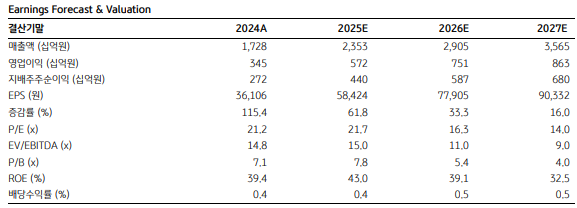

KB증권은 7일 삼양식품에 대해 가중평균자본비용(WACC)이 기존보다 상향됐지만 공급능력의 추가적인 확대를 반영해 2026~2031년 영업이익 연평균 성장률 추정치를 상향한다고 밝혔다. 목표주가는 150만 원으로 높이고 투자의견은 '매수'를 제시했다. 전 거래일 종가는 126만9000원이다.

KB증권에 따르면 삼양식품의 올해 2분기 연결기준 매출액은 5340억 원, 영업이익은 1197억 원으로, 영업이익 기준 컨센서스를 1293억 원 하회할 것으로 전망된다. 면 및 스낵 수출은 전년 동기 대비 28.0%, 전 분기 대비 0.4% 증가할 전망이지만, 미국 법인 매출과 중국 법인 매출 상승세가 미약할 것이란 추정이다.

영업이익률은 22.4%를 기록할 것으로 예상된다. 류은애 KB증권 연구원은 "환율 하락 속 4월 미국 코첼라 파트너십 관련 마케팅비 약 40억 원, 5월 정기 급여 인상, 하반기 주요 유통처 물량 확대를 대비한 선제적 판촉비용 등으로 인해 전 분기 대비 수익성 개선이 제한될 전망"이라고 설명했다.

류 연구원은 이어 "지난 6월 밀양2공장이 준공되면서 공급능력 확대가 본격화된 가운데 추가되는 공급능력은 연간 8억3000식으로, 기존 예상했던 6억9000식 대비 20% 높은 수준"이라며 "공급능력 확대로 미국 코스트코 등 주요 유통처향 물량이 증가하고, 믹스 개선에 따른 이익률 상승이 가능할 것으로 예상한다"고 말했다.

이어 그는 "하반기 중 미국 라면 가격 인상 가능성도 존재하는데, 강한 제품 수요를 바탕으로 가격 민감도가 낮은 만큼 가격 인상 효과가 극대화될 전망"이라고 덧붙였다.