기준금리 인하 기대 후퇴+은행 긴축적 자금운용 영향도

채권스왑시장에 경기 낙관 전망이 스며드는 분위기다.

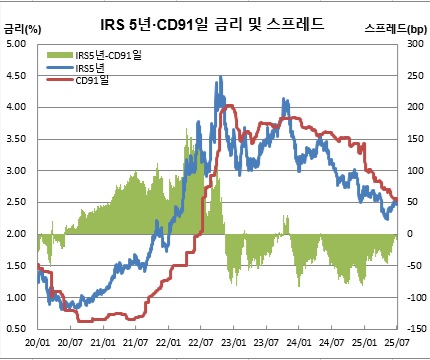

금융투자협회와 관련시장에 따르면 2일 이자율스왑(IRS) 5년물 금리는 2.515%를 기록한 반면, 양도성예금증서(CD) 91일물 금리는 2.51%에 고시됐다. 이에 따라 양 금리간 금리차(스프레드)는 0.5bp(1bp=0.01%포인트)를 보이며 정상화됐다. 이는 2024년 4월25일(0.25bp) 이후 1년3개월만에 첫 정상화이며, 2023년 11월3일(7.5bp) 이후 1년8개월만에 최대치를 경신한 것이다.

IRS는 CD 91일물 금리를 준거금리로 한 변동금리와 은행 신용을 적용받는 고정금리인 IRS금리를 교환하는 시장이다. IRS금리는 리시브(recive, 변동금리를 주고(지급), 고정금리를 받는(수취) 거래) 수요가 많을 경우엔 하락하고, 반대로 페이(pay, 고정금리를 주고, 변동금리를 받는 거래) 수요가 많을 땐 상승한다.

IRS 5년물과 CD 91일물 금리간 금리차는 단기 정책금리 대비 중장기 금리 기대치의 차이를 의미하는 대표적인 시장 기반 지표 중 하나다. 수출회복 등 경기 낙관 전망이 커질수록 이 두 금리간 스프레드는 확대된다. 반대로 수출부진 등 경기 침체 전망이 커지면 이 두 금리간 스프레드는 축소되거나 역전되는 모습을 보인다. 실제로 2020년 코로나 위기 당시 경기침체 우려가 확산하면서 양 금리가 역전된 바 있으며, 2021년~2022년 중에는 수출호조 및 물가상승 등 영향으로 스프레드가 확대된 바 있다. 2023년 후반부터 최근까지는 수출둔화와 기준금리 동결 장기화 등 영향으로 재역전됐었다.

다만, 한국은행 통화정책 기대감 후퇴와 함께 부동산발 가계부채 억제책 등이 영향을 미쳤다는 분석도 나온다. 윤여삼 메리츠증권 연구원은 “경기 바닥론도 작용했겠지만, 최근 (정부와 한은에서) 부동산발 가계부채 리스크를 강화하는 흐름도 영향을 미쳤을 것이다. 시장 자금사정을 타이트하게 가져가려는 부분도 있다. 이같은 정책기대의 후퇴를 반영한다고 볼 수도 있겠다”고 진단했다.