(출처=키움증권)

키움증권은 2일 LG생활건강에 대해 마케팅 효과가 나타나기까지 시간이 필요할 가능성이 있다고 평가했다. 목표주가를 기존 45만 원에서 40만 원으로 하향하고 투자의견 ‘매수’를 유지했다.

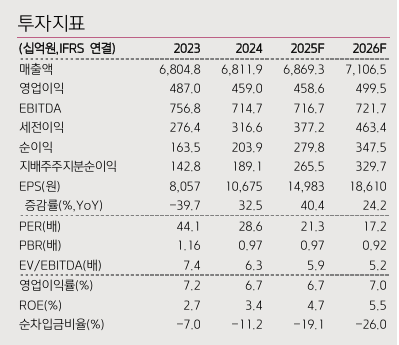

조소정 키움증권 연구원은 “LG생활건강 올해 2분기 매출과 영업이익은 각각 전년 대비 1%, 16% 감소한 1조7341억 원과 1331억 원을 기록하며 시장 예상치에 부합할 전망”이라고 밝혔다.

이어 “내수 부진으로 전체 매출 성장은 제한적일 것으로 예상되며 미국, 국내 온라인 등 육성 채널에 대한 마케팅 투자 확대로 수익성은 소폭 축소될 것으로 보인다”고 분석했다.

조 연구원은 “미국 채널은 최근 판매 구조가 B2B에서 B2C로 전환되며 점진적 성장이 기대된다”며 “하반기에는 기저가 낮아져 주력 브랜드와 채널에서의 마케팅 투자 성과가 일부라도 가시화할 경우, 이익은 큰 폭의 성장이 가능할 것으로 전망된다”고 설명했다.

그러면서 “마케팅 효과의 실질적 가시성 확보까지 일정 시간이 소요될 가능성을 고려해 하반기 추정치는 하향 조정했다”고 덧붙였다.