LS증권은 23일 한전KPS에 대해 원전 정비(해외 노후 원전, 국내외 신규 원전) 및 해체 관련 성장 잠재력 등을 고려해 투자 의견을 '매수'로 유지하고 목표 주가를 7만2000원으로 상향했다.

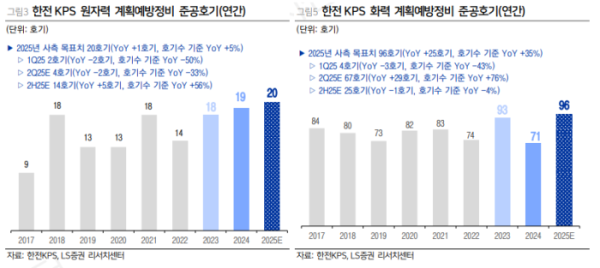

성종화 LS증권 연구원은 "한전KPS의 올해 계획예방정비 준공 호기 계획은 화력은 96호기로서 전년 대비 25기 증가, 원자력은 20호기로서 작년 19호기 대비 1호기 증가했다"라며 "시기별로는 화력은 2분기, 원자력은 하반기에 집중적으로 배분돼 올해 반기별 영업실적은 원자력의 하반기 집중 배분으로 대폭 강화될 전망"이라고 내다봤다.

더불어 "2025년 연결 영업이익은 1분기 대폭 부진 고려 시 연간 기준 다소 숨을 고를 전망"이라며 "다만, 화력 및 원자력 계획예방정비의 각각 2분기, 하반기 집중 배분을 고려한 2분기 이후 전망치 상향으로 2025년 연결 영업이익 전망치는 종전 대비 상당 수준 상향할 예정"이라고 밝혔다.

성 연구원은 "원전 정비(해외 노후 원전, 국내외 신규 원전) 및 해체(고리 1호기) 모멘텀이 동사의 핵심 투자포인트로 작용하고 있다"라며 "원전 정비의 경우 국내에서는 각각 2022년 12월, 2024년 4월 상업가동돼 정비 대상으로 추가된 신한울 1∙2호기 등이 있고, 해외에서는 한수원 컨소시엄 루마니아 체르나보다 1호기 설비개선 사업 수주 등이 존재한다"라고 설명했다.

더불어 "한수원-체코 정부의 두코바니 5∙6호기 본계약이 체결되면서 신규 원전 정비 물량을 확보해 장기적인 매출 발생이 기대된다"라며 "원전 해체의 경우 26일 결정되는 고리 1호기 해체 승인 여부에 이목이 집중된다"라고 전했다.