5~12월 손실 규모 약 1460억 원

신규가입 중단조치 해제되는 6월이 분수령

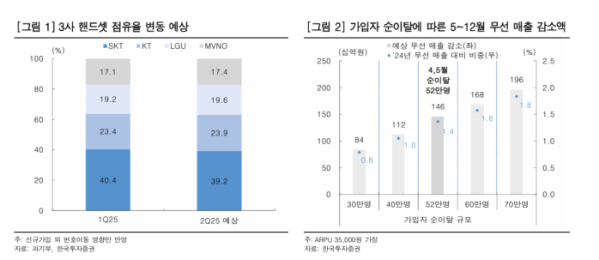

한국투자증권이 SK텔레콤에 대해 정보 유출에 따른 가입자 이탈로 점유율 40% 벽이 깨질 것으로 전망했다.

김정찬 한국투자증권 연구원은 12일 “SK텔레콤의 4~5월 가입자 순이탈 52만 명으로 점유율 하락은 불가피하나향후 하락 폭은 제한적일 것”이라고 밝혔다. 이어 "손실은 제한적일 것이라며, 투자의견 ‘매수(Buy)’와 목표주가 7만 원을 유지한다"고 덧붙였다. 전날 종가는 5만700원이다.

그는 “6월 내 유심(USIM) 교체가 마무리되고 과기정통부의 가입 제한 조치가 해제되면 단말기유통구조개선법(단통법) 폐지를 앞두고 보조금 경쟁이 새로운 변수로 부각될 것”이라고 주장했다.

SK텔레콤의 무선 점유율은 3월 기준 40.4%였지만, 4~5월 가입자 순이탈 규모가 52만 명에 달해 점유율은 39%대로 하락할 전망이다. 이로 인한 5~12월 손실 규모는 약 1460억 원으로, 이는 전체 연간 무선 매출의 1.4% 수준에 해당한다.

다만 김 연구원은 “신규 가입 중단 조치가 6월 내 해제되고 단통법 폐지 시행(7월 22일) 전 보조금 경쟁 구도가 형성되면, 정보 유출보다는 마케팅 정책이 가입자 이동을 결정짓는 요인이 될 것”이라며 “SK텔레콤도 유연한 보조금 전략을 통해 점유율 방어가 가능할 것”이라고 전망했다.

주가 측면에서는 하방 경직성과 상방 가능성이 동시에 존재한다. 김 연구원은 “4월 이후 이어진 하락세가 배당수익률 7%를 반영한 5만700원에서 멈췄고, 전고점 대비 10%만 회복해도 하반기 총주주수익률은 매우 매력적인 수준”이라고 평가했다. 다만 “6월 말 발표 예정인 민관합동 조사 결과에서 위약금 면제 여부가 결정될 수 있어 단기 변동성 확대 가능성은 염두에 둬야 한다”고 덧붙였다.