10일 IM증권은 POSCO홀딩스에 대해 예상 대비 업황은 부진하지만 현재 주가는 바닥권으로 봐도 무방하다고 판단했다. 목표주가는 36만 원으로 유지하고 투자의견은 '매수'를 제시했다. 전 거래일 종가는 25만8000원이다.

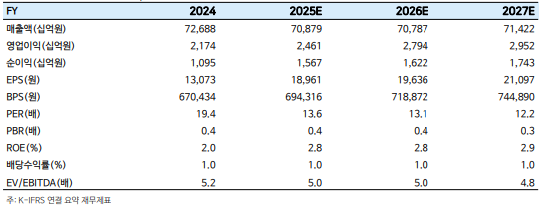

IM증권에 따르면 올해 1분기 POSCO홀딩스 연결기준 영업이익은 6390억 원으로, 시장 예상치를 하회할 전망이다.

김윤상 IM증권 연구원은 "본사 부문 실적은 판매량 증가 및 원가(원재료 인건비 인상분 소급 인식 효과 종료) 하락 효과로 개선되고 포스코인터내서널 실적 역시 미얀마 가스전 원가회수수 효과 등으로 양호한 흐름을 이어나갈 것"이라면서도 "2차 전지 소재 등 자회사 실적이 당초 예상 대비 부진한 점이 전체 실적 하락에 영향을 미칠 것"이라고 분석했다.

김 연구원은 "하반기 철강 부문 실적은 상반기와 유사한 수준을 전망하는 등 향후 모멘텀은 크지 않을 것"이라며 "원료탄 가격 하락에 따른 용선 원가 하락 등 긍정적 요인을 원료비 약세로 인한 제품 가격 하락 및 설비 개보수에 따른 판매량 감소 효과와 같은 부정적 요인이 상쇄하기 때문이다. 또 포스코 인터내셔널을 제외한 대부분 자회사 실적 개선 요인이 부재하다"고 말했다.

그는 또 "리튬 가격은 거의 바닥에 근접했다"며 "다만 2차전지 업황 회복 시점은 당초 예상 대비 지연될 전망"이라고 덧붙였다.

김 연구원은 "미국과 중국 무역 협상의 극적 타결과 같은 예상치 못한 변화 없이는 업황 극적 반등은 어렵다"며 "다만 연말 즈음 하반기 금리 인하 기대감이 본격화되는 시기 주가는 일시 반등할 수 있을 것"이라고 풀이했다.

아울러 그는 "현재 주가는 주가순자산비율(PBR) 0.4배 수준으로 과거 저점인 0.3배를 상회하고 있으나 2020년 이후 추가된 2차전지 소재 사업 부문 가치를 감안하면 바닥으로 보아도 무방하다"고 말했다.