NH투자증권은 30일 에스엠에 대해 안정적인 중국 진출이 기대된다고 밝혔다. 목표주가는 17만 원으로 상향하고 투자의견은 '매수'를 유지했다. 전 거래일 종가는 13만7400원이다.

앞서 하이브는 보유 중인 에스엠 지분 전량(221만2237주)을 텐센트(TME)뮤직에 매각한다고 공시했다. 처분 금액은 총 2433억4607만 원이다. 거래는 오는 30일 장 마감 후 시간 외 대량매매(블록딜) 방식으로 이뤄진다. 이에 따라 텐센트뮤직은 사실상 에스엠의 2대 주주가 된다.

NH투자증권은 에스엠을 'TME와의 전략적 협업에 힘입어 경쟁사 대비 높은 중국 시장 진출 가능성을 갖추게 된 사업자'라고 평가했다. TME가 에스엠 지분을 인수한 데 이어 전략적 협업 업무협약(MOU)도 체결해 양사 간 협력이 다방면에서 본격화될 것이란 전망이다.

또 5세대 아티스트가 이끌 안정적인 실적 성장이 기대되는 가운데, 4세대 아티스트의 공연 규모 확대 추이도 지속 관측되고 있다고 판단했다.

이화정 NH투자증권 연구원은 "에스엠은 TME와의 협력을 통해 중국 시장 타깃의 신규 아티스트를 공동 제작할 것"이라며 "데뷔 는 향후 2~3년 내 에스엠이 트레이닝부터 프로듀싱 등 제작 전반 담당한다. 포토카드와 캐릭터MD 등 중국 내 지식재산권(IP) 사업 및 공연사업도 협력이 예정돼 있는데 공연의 경우 2026년 에스엠타운 라이브를 시작으로 아티스트 투어 전반을 지원할 것"이라고 설명했다.

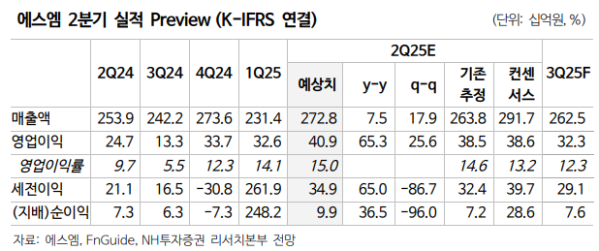

NH투자증권에 따르면 에스엠의 올해 2분기 연결 매출액은 2728억 원, 영업이익은 409억 원으로 시장 컨센서스를 상회할 것으로 예상된다. 이 연구원은 "5세대 아티스트 NCT위시(초동 109만 장) 및 라이즈(초동 180만장) 모두 유의미한 음반 판매량 성장 이루어낸 가운데 에스파 신보 발매도 예정되어 있다"며 "단위 앨범당 판매량이 높아짐에 다른 수익성 개선 및 주요 아티스트 신보 발매에 따른 음원 호조 확인될 것이다. 팝업스토어의 글로벌 전개 및 캐릭터 상품 발매에 따른 유의미한 MD 매출 성장세 또한 기대해볼 만하다"고 밝혔다.