상상인증권은 26일 루닛에 대해 글로벌 시장에서 경쟁력을 가지고 빠르게 성장 중이지만 대규모 전환사채 주식전환 시기가 도래한 만큼 단기적으로는 1년 이내 오버행 이슈를 해소하는 것이 과제라고 판단했다. 목표주가와 투자의견은 제시하지 않았다. 전 거래일 종가는 4만6600원이다.

루닛 주가는 2023년 9월에 인공지능(AI) 기반 진단/신약개발에 대한 기대가 고조되며 14만 원에 근접했지만 그 이후 지속적으로 하향 조정 기간을 거치며 지난해 8월에 3만1000원까지 하락했다. 이어 같은해 4분기부터 다시 실적 성장에 대한 기대가 작용, 12월 중순 8만 원대까지 상승했지만 이후 하향 조정을 보이며 현재 4만7000원 내외에서 횡보 중이다.

하태기 상상인증권 연구원은 "아직 루닛의 의료 AI 솔루션 'Lunit INSIGHT'의 국내 매출이 분기당 10억 원대 중반 내외지만, 국내 비급여 시장 진출 효과 등으로 점진적으로 증가할 수 있을 전망"이라며 "1분기 Lunit INSIGHT의 올해 1분기 해외매출(전체 해외매출에서 볼파라 매출 차감)은 56억 원으로 전년 동기 대비 41% 증가했다"고 분석했다.

하 연구원은 "루닛은 지난해 5월 인수한 볼파라가 보유한 데이터와 네트워크(특히 유방암 등에서)을 활용해 사업 시너지를 창출할 수 있다"며 "루닛은 볼파라와 첫 통합 AI 솔루션 Lunit INSIGHT Risk를 개발했고, 올해 하반기쯤에 미국 식품의약국(FDA)에 허가를 신청할 계획인 점 등을 고려할 때 루닛과 자회사의 미국 매출이 빠르게 성장할 수 있을 것"이라고 말했다.

그는 이어 "지난해 5월 발행한 전환사채 1회 1665억 원과 2회 50억 원이 있는데 전환청구기간은 각각 오는 5월4일과 6월1일부터"라며 "주가가 상승해서 전환사채의 주식 전환이 필요한 상황"이라고 풀이했다.

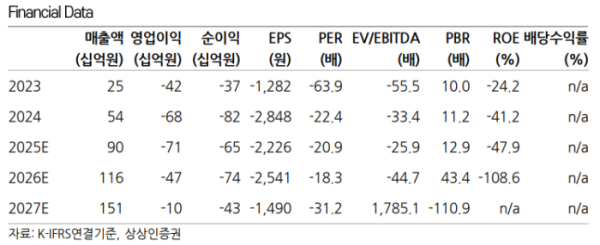

또 "최근 연구개발(R&D) 비용, 지급수수료, 인건비, 광고선전비 증가 등으로 연간 영업비용이 1000억 원대를 넘어서는 고비용 상태"라며 "해외시장에서 성장을 위해 과감하게 선투자(볼파라 인수 등)한 결과로 해석되지만, 수익성 개선에는 시간이 필요해 보이며 글로벌 시장에서 빠른 매출 확대를 통해서 영업비용을 커버할 필요가 있어 보인다"고 해석했다.

하 연구원은 "루닛은 글로벌 시장에서 경쟁력을 가지고 자체 제품 수출과 인수·합병(M&A) 등으로 빠르게 성장 중으로, 미래 성장 잠재력과 비전은 큰 것으로 평가된다"면서도 "단기적으로는 대규모 전환사채 주식전환 시기 도래로 1년 이내 오버행 이슈 해소가 큰 과제이다. 중단기적으로 영업적자와 오버행 이슈로 주가 변동성을 배제할 수 없지만 매출 성장이 빠르게 이루어진다면 다 해소될 수 있을 것"이라고 말했다.

아울러 그는 "글로벌 사업의 성장을 통해 규모의 경제를 달성한다면 수익성이 개선되고, 주가도 상승해 오버행 이슈를 해소하게 될 것"이라며 "주가 측면에서는 긍정적인 시각으로 장기 관점에서 매출 성장을 체크하면서 시간을 두고 접근할 필요가 있다"고 조언했다.