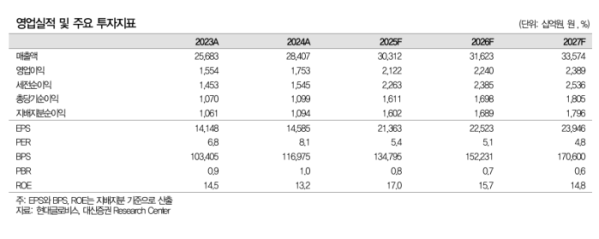

22일 양지환 대신증권 연구원은 “시장에서는 미국향 완성차의 판매가격 인상에 따른 수요 둔화, 해상운송 업황 위축, 비용 전가 가능성에 대한 우려가 존재한다”면서도 “현대글로비스의 실제 실적 영향은 제한적이며, 현재 주가는 이러한 시차 리스크를 감내할 만큼 저평가된 상태”라고 진단했다. 이같은 이유로 현대글로비스에 대한 투자의견 ‘매수’, 목표주가 17만 원은 그대로 유지했다.

현대글로비스는 2025년 1분기 비수기에도 불구하고 해운과 반조립부품(CKD) 부문의 개선에 힘입어 사상 최대 실적을 기록했다. 해운 부문은 △현대차그룹과의 운임 인상 △비계열 고객사 확대 △선대 확충에 따른 효율성 향상이 주효했다. CKD 부문도 신규 해외공장 가동 및 물량 증가와 우호적인 환율 영향으로 수익성이 개선됐다.

시장 우려가 집중된 USTR의 입항세 이슈에 대해서도 동사는 방어 여력이 충분하다는 분석이다. 현대글로비스는 미국에 연간 100만대 가량의 완성차를 수송하고 있으며, 이에 따른 입항세는 약 1억9500만 달러로 추산된다. 차량 한 대당 약 150달러 수준으로, 평균 차량가액(3만 달러 이상) 대비 0.5% 수준에 불과해 판매가격에 전가가 가능하다는 설명이다.

양 연구원은 “입항세는 하주사(화주)가 부담하게 될 가능성이 높고, 글로벌 1위 완성차해상운송(PCTC) 기업인 현대글로비스는 이미 고객사에 전가 방침을 고지했다”고 밝혔다.

특히 비계열 물량 확대가 눈에 띈다. 1분기 비계열 비중은 50%까지 증가했으며, 향후 60%까지 확대할 계획이다. 중국 비ㅣ야디(BYD) 등 글로벌 완성차 업체와의 협력이 늘면서 중장기적인 실적 모멘텀이 강화되고 있다는 평가다.