박혜진 대신증권 연구원은 15일 이같은 이유로 한국금융지주의 목표주가를 기존 대비 20% 상향한 12만 원으로 조정했다. 전날 종가는 8만9000원이다. 투자의견은 ‘매수’를 유지했으며 업종 내 최선호주로 재확인했다.

박혜진 대신증권 연구원은 “커버리지 가운데 가장 우수한 실적을 낼 것으로 기대했지만, 실제 발표된 수치는 그 이상의 수준”이라며 “이에 따라 올해 연간 이익 추정치를 기존 대비 +22.2% 상향하고, IMA(투자자문업) 등 신사업 라이선스 확보에 따른 추가 모멘텀을 반영해 목표주가를 조정했다”고 밝혔다.

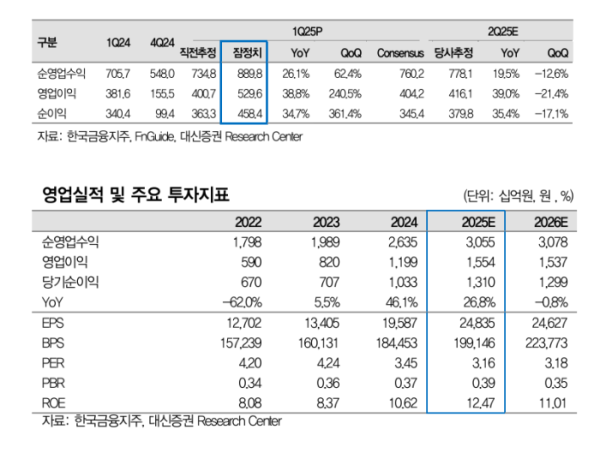

한국금융지주는 올해 1분기 연결 기준 지배주주 순이익 4584억 원을 기록하며 전분기 대비 361%, 전년 동기 대비 34.7% 증가했다. 이는 창립 이래 분기 기준 최대 실적이다. 당초 대신증권 추정치 및 시장 컨센서스를 30% 이상 상회한 수치다.

이번 호실적은 전통적으로 강한 IB 부문이 이끌었다. 박 연구원은 "IB 수수료 수익은 1275억 원으로 사상 최대를 기록했으며 특히 PF와 M&A 관련 수익이 급증한 것으로 분석됐다"면서 "지난해까지 실적에 부담을 줬던 충당금 부담도 완화되면서 자회사인 저축은행 및 캐피탈 부문 역시 경상 이익 수준을 회복했다"고 설명했다.

운용수익도 호조를 보였다. 3월 말 기준 발행어음 잔고는 17조6000억 원에 달하며, 금리 하락으로 조달비용이 낮아진 가운데 200bp 이상의 마진이 유지됐다. 이자이익은 3537억 원으로 8개 분기 연속 증가하며 전분기 대비 5.7%, 전년 동기 대비 16.7% 늘었다.

다만 파트너스 및 PE 부문에서는 보유 상장주식의 평가손실로 인해 일부 순손실이 발생한 것으로 나타났다.

박 연구원은 “기존 핵심 사업의 실적 안정성과 더불어, IMA 등 신규 인가 사업 진출이 가시화되고 있는 만큼 한국금융지주의 기업가치 재평가 가능성은 여전히 유효하다”고 분석했다.