정원석 신영증권 연구원은 7일 보고서에서 “SK텔레콤의 유심 정보 유출 사고로 주가가 일주일간 7% 이상 하락했지만 비관적 시나리오를 반영하더라도 주가 5만500원 이하 구간에서는 가격 매력이 부각된다”고 진단했다.

SK텔레콤은 지난달 18일 인프라센터에서 비정상 데이터 이동을 최초 감지한 이후, 가입자 인증서버 일부에서 대규모 유심 정보 유출 정황이 확인했다. 과학기술정보통신부는 지난달 29일 민관합동조사단의 1차 조사 결과를 발표하며 유심 관련 정보 일부 유출 사실을 공식화했다. 이달 1일에는 신규 가입자 모집 중단 행정지도를 내렸다.

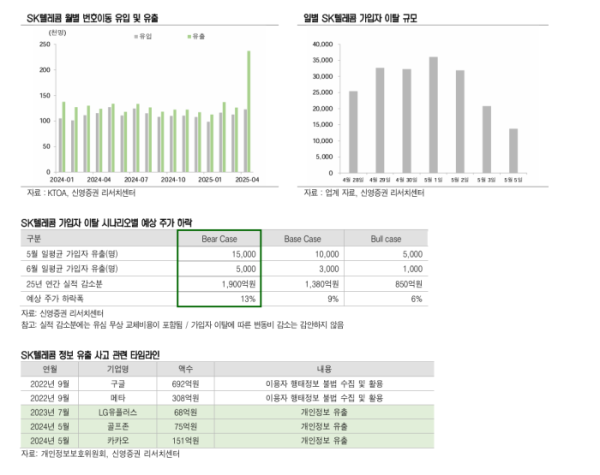

이 여파로 SK텔레콤 주가는 지난달 25일 종가(5만7800원) 대비 지난 2일 종가 기준 7.1% 하락했다. 유심 물량 부족으로 교체가 지연되면서 가입자 이탈이 본격화됐다. 보고서에 따르면 지난달 27일부터 지난 3일까지 약 20만 명의 가입자가 이탈한 것으로 추정되며, 현재 약 780만 명이 유심 교체를 대기 중이다.

정 연구원은 “5~6월 중 유심 1000만 장을 확보하고, 5월 중순부터 소프트웨어 기반 유심 초기화가 병행된다면 이탈 속도는 점차 둔화될 것”이라며 “정부의 신규 가입자 유치 제한이 6월까지 지속된다는 보수적 시나리오를 반영해도 주가는 과도하게 반영된 측면이 있다”고 분석했다.

보고서에 따르면 해당 시나리오에서는 2025년 연간 실적 감소분이 약 1500억 원, 유심 교체 비용은 약 400억 원으로 추정되며, 이를 반영한 적정 주가는 약 5만500원이다. 이는 지난달 25일 종가 대비 약 13% 하락한 수준이다.

정 연구원은 “현재 주가는 통신 3사 평균 P/E 수준에 수렴했고, 예상 배당금(주당 3540원)을 기준으로 하면 5만500원 주가 구간에서는 배당수익률이 7%에 달한다”며 “시장 우려가 과도하게 반영된 만큼, 중장기 투자 관점에서는 관심이 필요하다”고 평가했다.

다만 “가입자 이탈 규모가 예상보다 확대되거나, 정부 제재가 장기화될 경우 실적과 주가에 추가 압박이 될 수 있다”고 덧붙였다.

과징금과 관련해서 정 연구원은 "개인정보보호법 개정으로 인해 전체 매출의 최대 3%까지 부과 가능하지만, 위법성과 관련 없는 매출은 제외될 수 있고 감경 여지도 있다"며 "과거 사례 수준을 크게 벗어나지 않는 선에서 결정될 가능성이 높다”고 전망했다.