(한화투자증권)

7일 한화투자증권은 우리금융지주에 대해 보험사 인수로 주주환원 여력이 확대될 것이라고 전망했다. 목표주가는 2만2000원, 투자의견은 '매수'를 유지했다. 전 거래일 종가는 1만7720원이다.

지난 2일 금융위원회는 정례회의를 통해 우리금융지주의 동양생명과 ABL생명보험의 자회사 편입을 승인했다. 우리금융지주가 제출한 내부통제 개선 및 중장기 자본관리 계획을 충실히 이행하고 그 실태를 2027년 말까지 매 반기 금융감독원에 보고하는 것을 부대조건으로 부과했다.

지난해 우리금융지주는 동양생명과 ABL생명보험에 대해 주식매매 계약을 체결한 바 있다. 오는 7월 초 양사 주주총회를 통해 신규 경영진을 선임하고 자회사 편입을 완료할 것으로 전망된다.

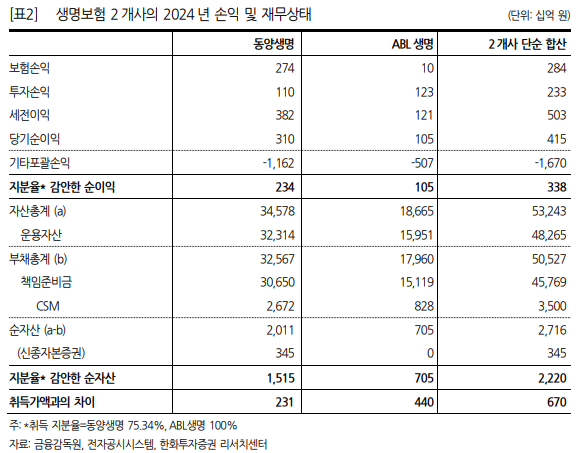

김도하 한화투자증권 연구원은 "생보 2개사가 우리금융의 재무제표에 연결될 경우 염가매수차익 발생화 연결 지배주주 순이익이 증가한다"며 "지분율을 감안한 2개사의 합산 순이익은 지난해 3385억원으로, 같은 기간 우리금융 지배 순익의 11%에 해당한다"고 설명했다.

김 연구원은 이어 "보통주자본비율(CET1) 증가와 위험가중자산(RWA) 증가 등도 발생할 것으로 기대된다"며 "이는 결과적으로 주주환원 여력 확대로 이어질 전망"이라고 판단했다.

또 "비유기적인 이익 체력 증가가 환원의 재원을 증대할 뿐아니라 취득시점의 CET1비율이 하락하더라도 다음 구간의 자본비율(12.5% 이상)에 도달하는 시점을 앞당길 것"이라고 덧붙였다.